子会社が親会社を吸収合併する場合の会計処理の具体例

ここでは、子会社が親会社を吸収合併する場合の会計処理について具体例を用いて解説します。

前提条件

- 公開会社の甲社(3月決算会社)は、x1年3月31日に乙社の株式の70%を2,800千円で取得し、子会社としました。

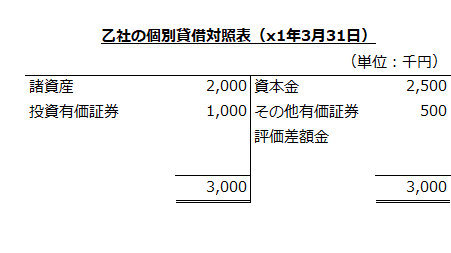

- 甲社が乙社株式を取得した時の乙社の個別貸借対照表は以下の通りです。

投資有価証券の時価評価額は1,000千円、その他有価証券評価差額金は500千円です。 - x2年3月期の乙社の当期純利益は2,000千円でした。

- 乙社は、甲社をx2年4月1日に合併しました。吸収合併存続会社は乙社です。なお、甲社の株主資本構成はそのまま引き継ぐこととします。

- 甲社の発行済株式数は100株です。合併比率は以下の通りです。

乙社株式:甲社株式=1:1 - 乙社は、新株を100株発行し、甲社の株主に交付しました。甲社株式の合併期日の時価は20,000千円(1株当たり200千円)です。

- 乙社は新株発行に伴う増加すべき株主資本のうち6,000千円を資本金、残額を剰余金としました。

- 甲社は、連結財務諸表作成にあたり、乙社株式取得時に発生したのれんを10年で償却することとしました。

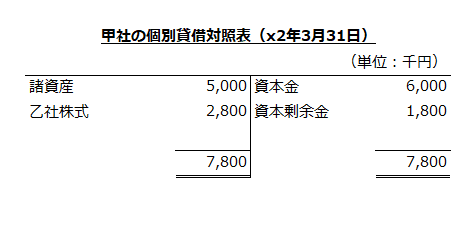

- 合併期日の前日の甲社の個別貸借対照表は、以下の通りです。

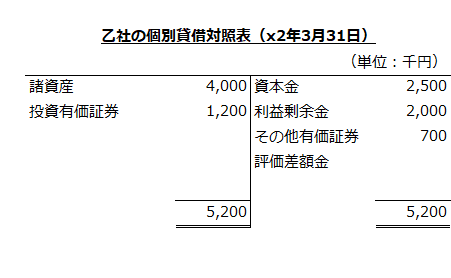

- 合併期日の前日(x2年3月31日)の乙社の個別貸借対照表は、以下の通りです。

x2年3月期の甲社の連結貸借対照表

甲社は、x1年3月31日に乙社の発行済株式の70%を取得し子会社としたので、連結財務諸表を作成します。

x1年3月31日の甲社の連結財務諸表上の会計処理

x1年3月31日に甲社は、乙社の発行済株式の70%を取得し支配を獲得したことから、連結財務諸表の作成において、乙社の資産および負債を時価評価します。

乙社が保有する投資有価証券の時価評価額は1,000千円なので、諸資産2,000千円との合計3,000千円が、甲社の投資と相殺消去されます。

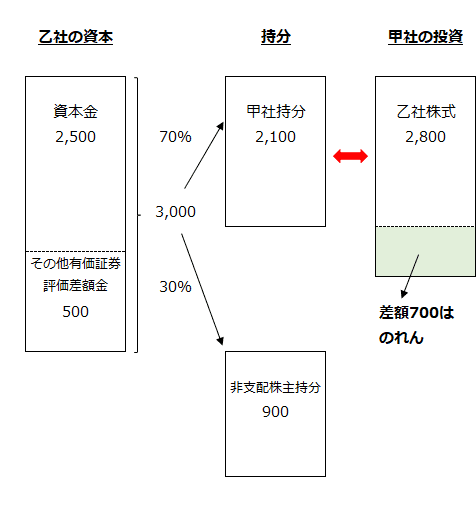

甲社持分と非支配株主持分の計算

甲社の持分比率は70%、非支配株主の持分比率は30%なので、以下の計算より、甲社持分は2,100千円、非支配株主持分は900千円となります。

- 甲社持分

=乙社の資本×甲社の持分比率

=3,000千円×70%

=2,100千円 - 非支配株主持分

=乙社の資本×非支配株主の持分比率

=3,000千円×30%

=900千円

のれんの算定

甲社の乙社株式の取得原価は2,800千円、甲社持分は2,100千円なので、甲社の連結財務諸表に計上されるのれんは700千円になります。

- のれん

=甲社の投資額-甲社持分

=2,800千円-2,100千円

=700千円

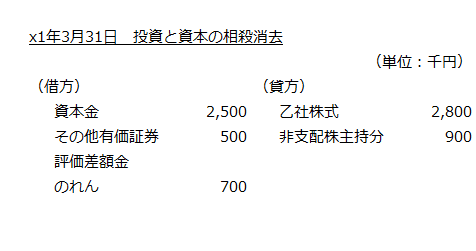

投資と資本の相殺消去

乙社の資本、甲社と非支配株主の持分、甲社の投資額、のれんの関係を図示すると以下のようになります。

以上より、x1年3月31日の甲社の連結財務諸表作成のための投資と資本の相殺消去の会計処理は以下のようになります。

x2年3月31日の甲社の連結財務諸表上の会計処理

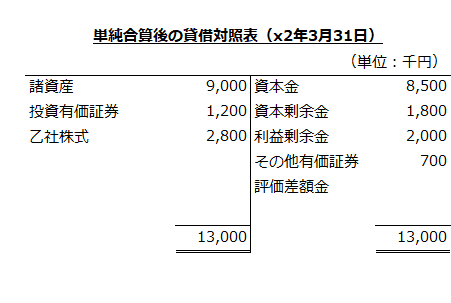

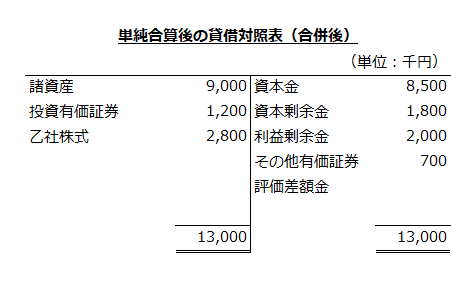

甲社と乙社の個別貸借対照表を単純合算

x2年3月31日の甲社と乙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

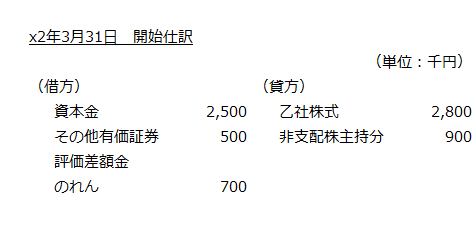

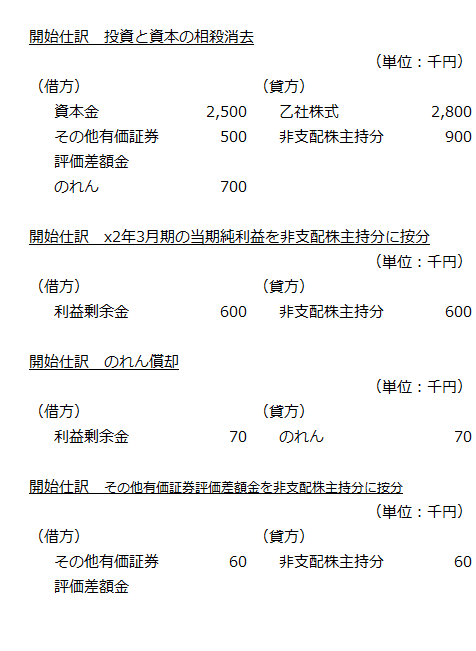

開始仕訳

x1年3月31日の連結財務諸表上の会計処理の投資と資本の相殺消去の会計処理を開始仕訳として起こします。

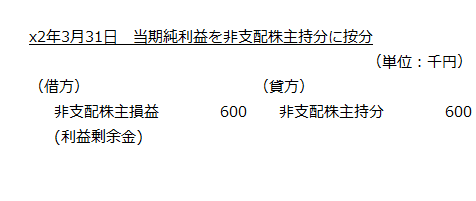

乙社の当期純利益を非支配株主持分に按分

x2年3月期の乙社の当期純利益は2,000千円だったので、その30%を非支配株主持分に按分します。

- 非支配株主持分に按分する当期純利益

=当期純利益×非支配株主の持分比率

=2,000千円×30%

=600千円

よって、乙社の当期純利益を非支配株主持分に按分する会計処理は以下のようになります。

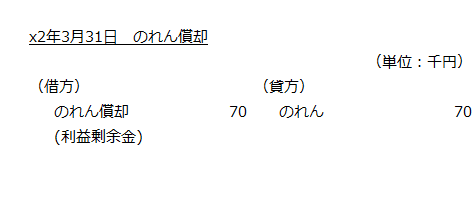

のれんの償却

のれん700千円は10年で償却します。

- のれん償却

=700千円/10年

=70千円

よって、のれん償却の会計処理は以下のようになります。

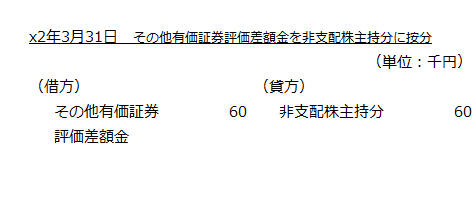

その他有価証券評価差額金を非支配株主持分に按分

甲社がx1年3月31日に乙社を支配した時のその他有価証券評価差額金は500千円でしたが、x2年3月31日には700千円に増加しています。

x1年3月31日の支配獲得時には、その他有価証券評価差額金500千円は投資と相殺消去されているので、その後の増加額200千円のうち30%を非支配株主持分に按分します。

- 非支配株主持分に按分するその他有価証券評価差額金

=支配獲得後のその他有価証券評価差額金の増加額×非支配株主の持分比率

=200千円×30%

=60千円

よって、その他有価証券評価差額金を非支配株主持分に按分する会計処理は以下のようになります。

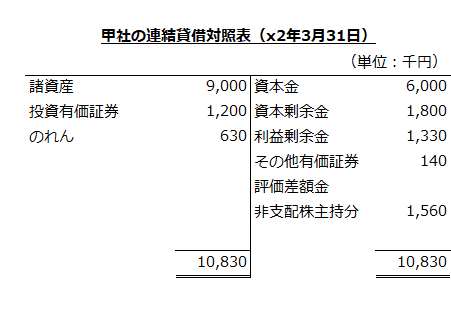

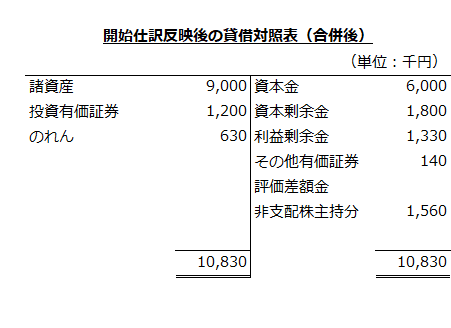

x2年3月期の連結貸借対照表

以上の会計処理を単純合算後の貸借対照表に反映させた甲社の連結貸借対照表は以下の通りです。

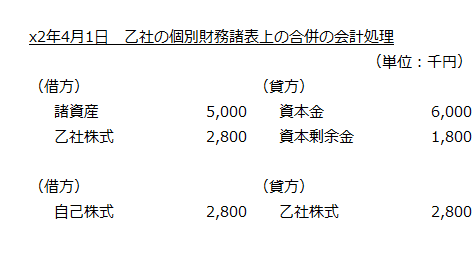

乙社の個別財務諸表上の合併の会計処理

子会社が親会社を吸収合併する取引は、共通支配下の取引であり、企業集団内を移転する資産および負債は移転前に付された適正な帳簿価額により計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第210項(1))。

また、移転された資産および負債の差額は、純資産として処理します。この場合、親会社の合併期日の前日の適正な帳簿価額による株主資本の額を払込資本(資本金または資本剰余金)として処理するのが原則ですが、合併の対価が新株のみである場合、親会社の資本構成をそのまま引き継ぐことができます(同適用指針第210項(2)および第84項(1)①イ)。本事例では、甲社の資本構成をそのまま引き継ぎます。

なお、甲社が保有する乙社株式2,800千円は、自己株式に振り替えます。

よって、乙社の個別財務諸表上の合併の会計処理は以下のようになります。

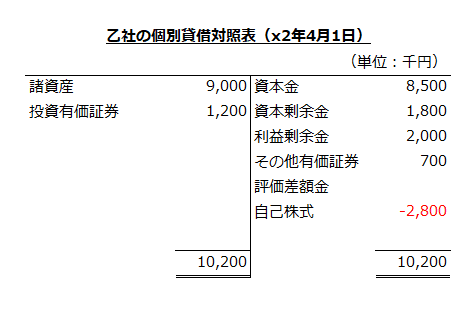

以上より、合併後の乙社の個別貸借対照表は以下のようになります。

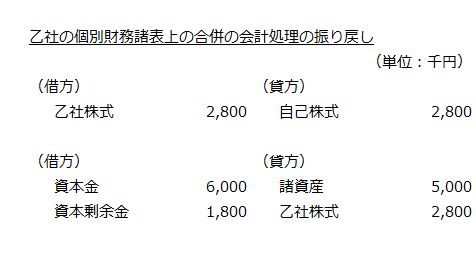

乙社の連結財務諸表上の会計処理

吸収合併存続会社である乙社は、連結財務諸表を作成します。この場合、乙社の個別財務諸表における処理を振り戻し、親会社である甲社が子会社である乙社の非支配株主から株式を取得したものとした会計処理を行います(企業結合会計基準及び事業分離等会計基準に関する適用指針第212項)。

乙社の個別財務諸表における処理の振り戻し

乙社が甲社を吸収合併した際の処理を振り戻します。また、乙社が合併に際して受け入れた自己株式とそれに対する増加すべき株主資本は内部取引として消去します。会計処理は以下の通りです。

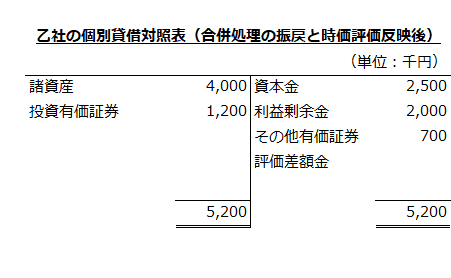

乙社の資産および負債を時価評価

時価評価替後の乙社の資産および負債を連結財務諸表上の帳簿価額として受け入れます(企業結合会計基準及び事業分離等会計基準に関する適用指針第212項)。本事例では、x2年3月31日(合併期日の前日)の乙社の個別貸借対照表において、投資有価証券の帳簿価額は500千円、その他有価証券評価差額金は700千円なので、時価評価後の1,200千円を連結財務諸表上の投資有価証券の帳簿価額として受け入れます。合併の会計処理の振り戻しと時価評価替えを反映した乙社の個別貸借対照表は以下の通りです。

個別貸借対照表を単純合算

甲社の合併前の個別貸借対照表と乙社の合併の処理の振り戻しと時価評価替えを反映した個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

開始仕訳

子会社が連結財務諸表を作成する場合は、合併以前の連結財務諸表における処理を合併後も継続するように会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第441項)。

すなわち、乙社を吸収合併消滅会社、甲社を吸収合併存続会社とみなして連結財務諸表を作成します。

したがって、合併前に行った甲社(親会社)の連結財務諸表上の会計処理は、合併後の連結財務諸表の作成において、開始仕訳として処理することになります。会計処理は以下の通りです。

以上の開始仕訳を単純合算後の貸借対照表(合併後)に反映させた貸借対照表は以下のようになります。

増加すべき払込資本

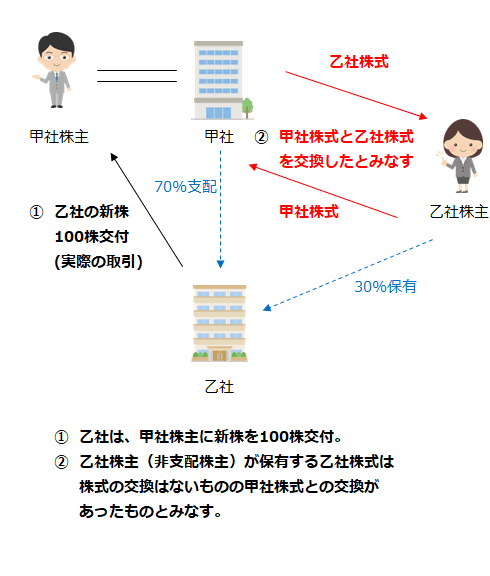

子会社が親会社を吸収合併した場合、連結財務諸表上は、親会社が子会社の非支配株主から株式を取得したものとして会計処理を行います。

この場合、子会社の非支配株主が保有していた子会社株式は、当該合併に際して、親会社株式との交換はないものの、連結財務諸表上、親会社株式との交換があったものとみなして、時価を基礎として取得原価を算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第212項)。

本事例では、合併比率が1:1であり、甲社株主が保有する甲社株式100株に対して、乙社の新株100株が交付されています。

乙社株主(非支配株主)が保有する乙社株式は、合併に際して、甲社株式との交換があったものとみなします。したがって、甲社株式100株のうち非支配株主持分30%に相当する甲社株式30株と同等の価値を有する乙社株式30株を非支配株主に合併の対価として新たに交付したものとみなします。

よって、非支配株主に新たに交付したとみなす乙社株式30株の支払対価は以下の計算より6,000千円になります。

- 非支配株主への支払対価

=甲社株式の1株当たりの時価×交付したとみなす乙社株式数に相当する甲社株式数

=200千円×30株

=6,000千円

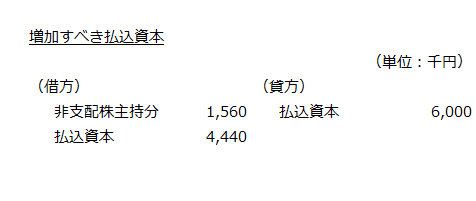

支払対価6,000千円は、非支配株主持分1,560千円を取得するために乙社株主に支払ったものと考えられます。そのため、連結財務諸表上は、払込資本を6,000千円増加させるとともに非支配株主持分1,560千円を減額し、両者の差額4,440千円を払込資本に振り替えます。したがって、増加すべき払込資本の会計処理は以下のようになります。

上記の会計処理の結果として、合併前の連結財務諸表で計上していた非支配株主持分1,560千円が増加すべき払込資本となります。

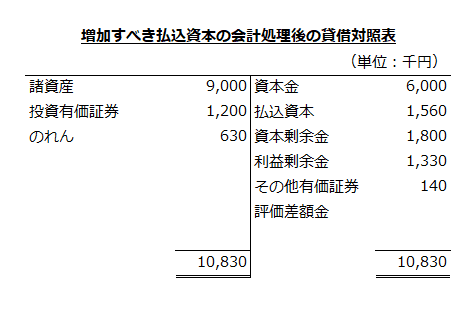

増加すべき払込資本の会計処理後の貸借対照表は以下の通りです。

資本金を吸収合併存続会社(子会社)の資本金に合わせる

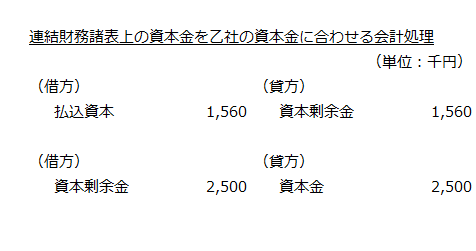

連結財務諸表上の資本金は、吸収合併存続会社(子会社)の資本金としなければなりません。合併直前の連結財務諸表上の資本金(親会社の資本金)が異なる場合には、その差額を資本剰余金に振り替える必要があります(企業結合会計基準及び事業分離等会計基準に関する適用指針第212項なお書き)。

本事例では、吸収合併存続会社である乙社の資本金が8,500千円、合併直前の連結財務諸表上の資本金が6,000千円なので、差額2,500千円を資本剰余金に振り替えます。払込資本についても、いったん資本剰余金に振り替えるものとします。

よって、連結財務諸表上の資本金を乙社の資本金に合わせる会計処理は以下のようになります。

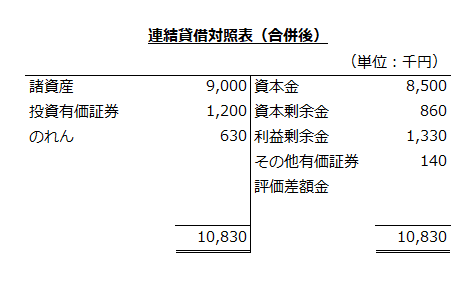

以上より、合併後の連結貸借対照表は以下のようになります。