共同支配企業の形成と判定された共同新設分割の会計処理の具体例

ここでは、共同支配企業の形成と判定された共同新設分割の会計処理について具体例を用いて解説します。

前提条件

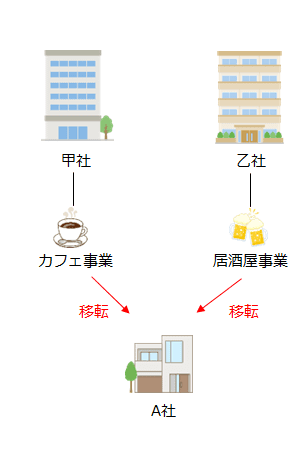

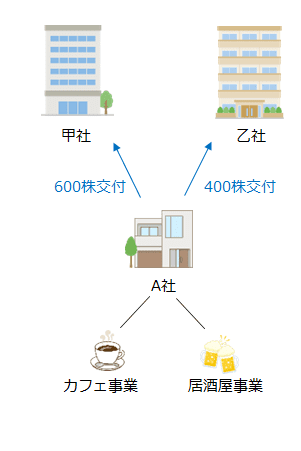

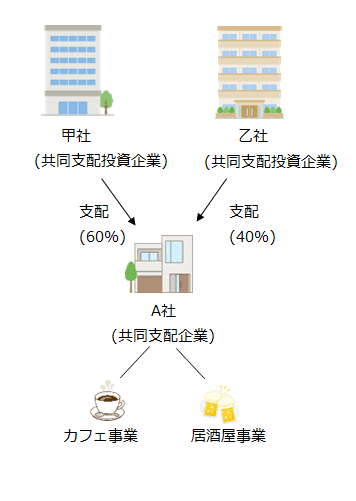

- x1年4月1日に甲社(3月決算会社)と乙社(3月決算会社)は、共同新設分割によりA社(3月決算会社)を設立しました。甲社と乙社は、A社を共同支配する契約を締結し、当該共同新設分割は共同支配企業の形成と判定されたものとします。

- 甲社がA社に移転するカフェ事業の移転直前の内容は以下の通りです。

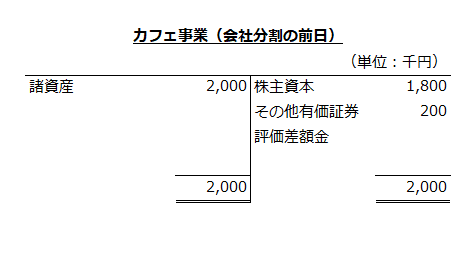

カフェ事業の移転直前の諸資産の時価は2,500千円、カフェ事業の時価は3,600千円です。

甲社が移転するカフェ事業に係る資産には、その他有価証券が含まれており、移転直前の時価を帳簿価額としています。 - 乙社がA社に移転する居酒屋事業の移転直前の内容は以下の通りです。

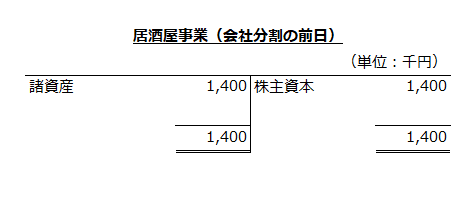

居酒屋事業の移転直前の諸資産の時価は1,900千円、居酒屋事業の時価は2,400千円です。 - 甲社と乙社が受け入れたA社株式の株式数と持分比率は以下の通りです。

甲社=600株、60%

乙社=400株、40% - A社は払込資本の全額を資本金として処理します。

- x2年3月期のA社の当期純利益は500千円でした。

- 甲社も乙社も、のれんは10年で償却するものとします。

会計処理目次

- 共同支配企業の形成

- A社の個別財務諸表上の会計処理

- 甲社の個別財務諸表上の会計処理

- 甲社の連結財務諸表上の会計処理(x1年4月1日)

- 甲社の連結財務諸表上の会計処理(x2年3月31日)

- 乙社の個別財務諸表上の会計処理

- 乙社の連結財務諸表上の会計処理(x1年4月1日)

- 乙社の連結財務諸表上の会計処理(x2年3月31日)

- 参考

共同支配企業の形成

共同新設分割により、甲社はカフェ事業、乙社は居酒屋事業をA社に移転します。

新設分割設立会社であるA社は、甲社に600株、乙社に400株を交付します。

新設分割会社である甲社と乙社は、共同支配投資企業となり、持分比率に応じてA社を共同支配します。

A社の個別財務諸表上の会計処理

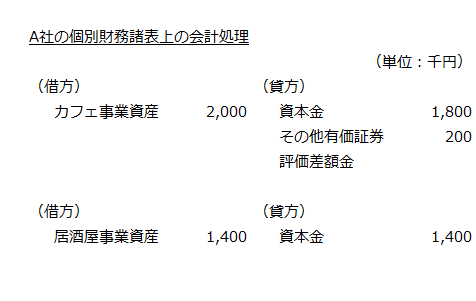

x1年4月1日

共同支配企業であるA社は、甲社と乙社から移転される資産および負債を分割期日の前日における適正な帳簿価額により計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第192項)。

また、甲社から受け入れたカフェ事業に係るその他有価証券評価差額金(評価・換算差額等)については、移転直前の帳簿価額200千円をそのまま引き継ぎます(同適用指針第193項(2))。

よって、A社のx1年4月1日の個別財務諸表上の会計処理は以下のようになります。

甲社の個別財務諸表上の会計処理

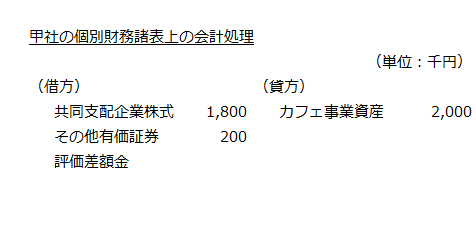

x1年4月1日

共同支配投資企業である甲社は、移転したカフェ事業に係る株主資本相当額1,800千円に基づいて、A社に対する投資の取得原価を算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第196項)。

したがって、甲社は受け取ったA社株式の取得原価を1,800千円とし、共同支配企業株式として処理します。

よって、甲社の個別財務諸表上の会計処理は以下のようになります。

x2年3月31日

会計処理はありません。

甲社の連結財務諸表上の会計処理(x1年4月1日)

共同支配投資企業である甲社は、共同支配企業であるA社に対する投資について持分法を適用します(企業結合会計基準及び事業分離等会計基準に関する適用指針第197項)。

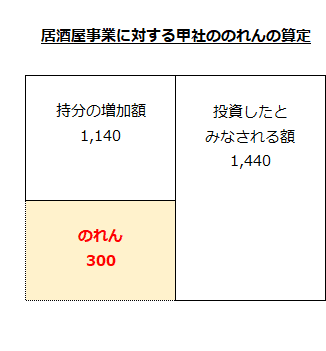

居酒屋事業に対する60%についてのれんの算定

甲社は、A社を60%支配していることから、乙社からA社に移転された居酒屋事業についても60%支配していることになります。

新設分割により、居酒屋事業に対して投資したとみなされる額と居酒屋事業に係る甲社の持分の増加額の差額をのれんとして算定します。

居酒屋事業に対して投資したとみなされる額

居酒屋事業に対して投資したとみなされる額は、居酒屋事業の時価2,400千円に甲社の持分60%を乗じて計算します。

- 居酒屋事業に対して投資したとみなされる額

=居酒屋事業の時価×甲社の持分

=2,400千円×60%

=1,440千円

居酒屋事業に係る甲社の持分の増加額

居酒屋事業に係る甲社の持分の増加額は、取得時の居酒屋事業の諸資産の時価1,900千円に甲社の持分60%を乗じて計算します。

- 居酒屋事業に係る甲社の持分の増加額

=取得時の居酒屋事業の諸資産の時価×甲社の持分

=1,900千円×60%

=1,140千円

のれん

よって、A社の居酒屋事業に対するのれんは、以下の計算より300千円(借方)となります。

- のれん

=居酒屋事業に対して投資したとみなされる額-居酒屋事業に係る甲社の持分の増加額

=1,440千円-1,140千円

=300千円

なお、のれんについては、企業結合時点で連結財務諸表上の会計処理はありません。

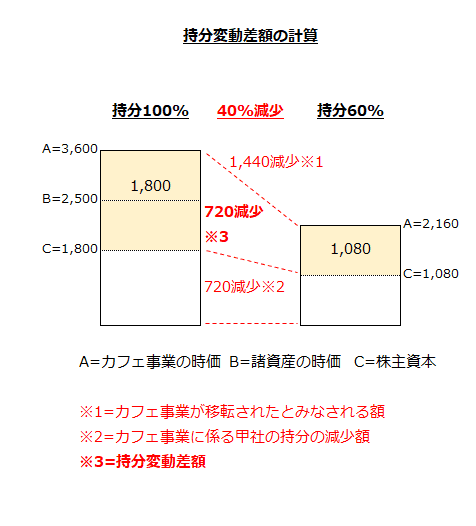

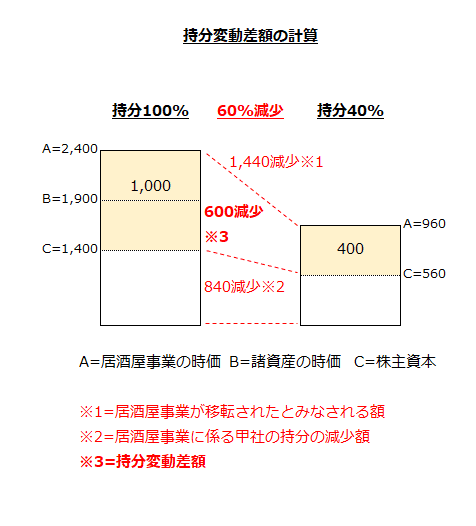

持分変動差額の認識

甲社は、カフェ事業をA社に移転したことで、その持分が100%から60%に減少しています。そのため、持分の減少について、持分変動差額を認識します。

持分変動差額は、カフェ事業が移転されたとみなされる額からカフェ事業に係る甲社の持分の減少額を差し引いて算定します。

カフェ事業が移転されたとみなされる額

カフェ事業が移転されたとみなされる額は、カフェ事業の時価3,600千円に甲社の持分比率の減少40%(100%-60%)を乗じて計算します。

- カフェ事業が移転されたとみなされる額

=カフェ事業の時価×甲社の持分比率の減少

=3,600千円×40%

=1,440千円

カフェ事業に係る甲社の持分の減少額

カフェ事業に係る甲社の持分の減少額は、カフェ事業の株主資本相当額1,800千円に甲社の持分比率の減少40%を乗じて計算します。

- カフェ事業に係る甲社の持分の減少額

=カフェ事業の株主資本相当額×甲社の持分比率の減少

=1,800千円×40%

=720千円

持分変動差額

よって、持分変動差額は、以下の計算より720千円になります。

- 持分変動差額

=カフェ事業が移転されたとみなされる額-カフェ事業に係る甲社の持分の減少額

=1,440千円-720千円

=720千円

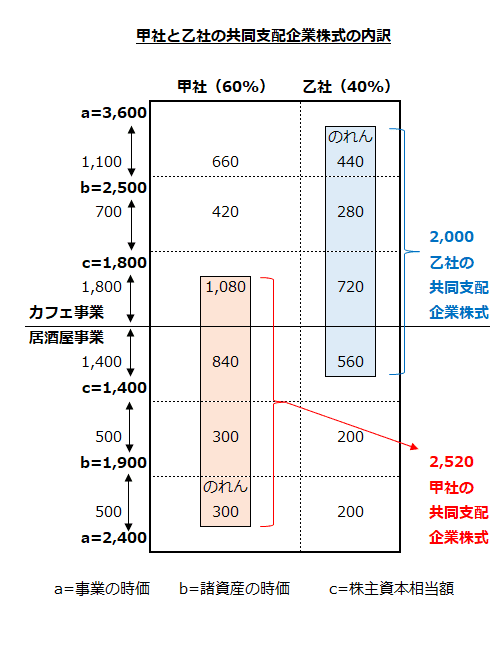

なお、持分変動差額の計算を図示すると以下のようになります。

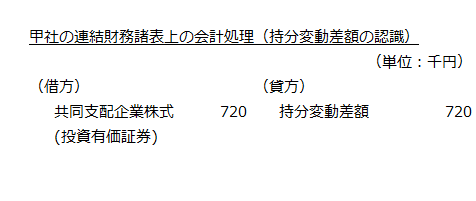

以上より、甲社の持分変動差額の認識の会計処理は以下のようになります。

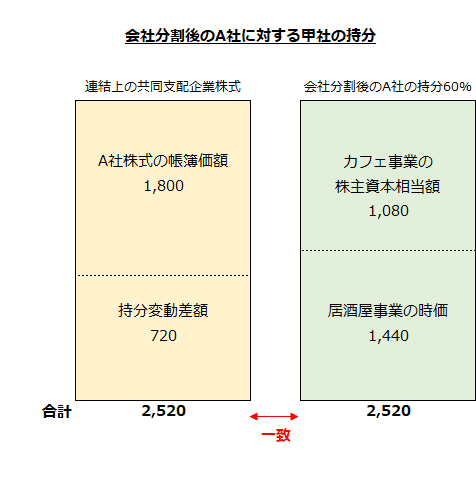

甲社の連結財務諸表上の共同支配企業株式

甲社の連結財務諸表に計上される共同支配企業株式は、2,520千円になります。

- 甲社の連結財務諸表上の共同支配企業株式

=A社株式の帳簿価額+持分変動差額

=1,800千円+720千円

=2,520千円

甲社のカフェ事業に対する持分

甲社は、カフェ事業をA社に移転したことで、その持分は100%から60%に低下しています。この場合でも、持分60%についてはカフェ事業への投資が継続していると考えられます。そのため、会社分割後も、カフェ事業の株主資本相当額1,800千円のうち60%部分の1,080千円が甲社の持分となります。

- 甲社のカフェ事業に対する持分

=カフェ事業の株主資本相当額×甲社の持分

=1,800千円×60%

=1,080千円

甲社の居酒屋事業に対する持分

会社分割により、乙社の居酒屋事業がA社に移転しています。

甲社は、会社分割により居酒屋事業に新たに投資したとみなすことができます。すなわち、甲社の会社分割後のA社に対する持分が60%なので、甲社は会社分割により居酒屋事業に60%投資したものと考えられます。

この場合、居酒屋事業の60%を取得したことになるので、居酒屋事業の時価2,400千円の60%にあたる1,440千円が甲社の持分の増加となります。

- 甲社の居酒屋事業に対する持分

=居酒屋事業の時価×甲社の持分

=2,400千円×60%

=1,440千円

会社分割後のA社に対する甲社の持分

会社分割後のA社に対する甲社の持分は、カフェ事業の株主資本相当額の60%と居酒屋事業の時価の60%の合計2,520千円となり、甲社の連結財務諸表上の共同支配企業株式2,520千円と一致します。

- 会社分割後のA社に対する甲社の持分

=カフェ事業の株主資本相当額の60%+居酒屋事業の時価の60%

=1,080千円+1,440千円

=2,520千円

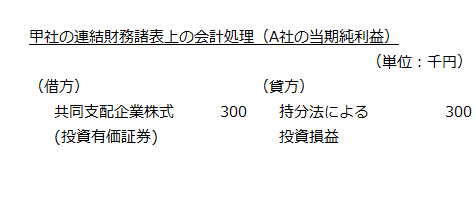

甲社の連結財務諸表上の会計処理(x2年3月31日)

A社の当期純利益

A社の当期純利益500千円のうち、甲社の持分相当額60%について、持分法による投資損益を認識します。

- A社の当期純利益の60%

=500千円×60%

=300千円

よって、甲社の連結財務諸表上の会計処理は以下のようになります。

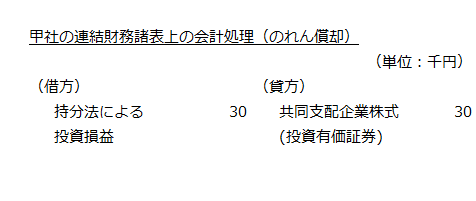

のれんの償却

居酒屋事業に対するのれん300千円を期間10年で償却します。

- のれん償却費

=300千円/10年

=30千円

よって、甲社の連結財務諸表上の会計処理は以下のようになります。

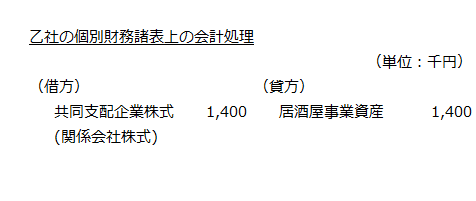

乙社の個別財務諸表上の会計処理

x1年4月1日

共同支配投資企業である乙社は、移転した居酒屋事業に係る株主資本相当額1,400千円に基づいて、A社に対する投資の取得原価を算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第196項)。

したがって、乙社は受け取ったA社株式の取得原価を1,400千円とし、共同支配企業株式として処理します。

よって、乙社の個別財務諸表上の会計処理は以下のようになります。

x2年3月31日

会計処理はありません。

乙社の連結財務諸表上の会計処理(x1年4月1日)

共同支配投資企業である乙社は、共同支配企業であるA社に対する投資について持分法を適用します(企業結合会計基準及び事業分離等会計基準に関する適用指針第197項)。

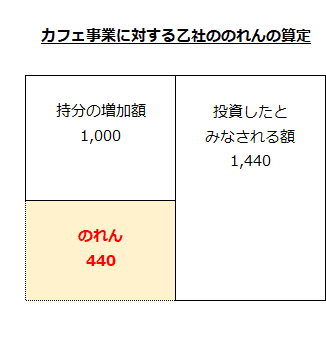

カフェ事業に対する40%の取得についてのれんの算定

乙社は、A社に対して40%の持分を取得していることから、甲社からA社に移転されたカフェ事業についても40%の持分を取得したことになります。

新設分割により、カフェ事業に対して投資したとみなされる額とカフェ事業に係る乙社の持分の増加額の差額をのれんとして算定します。

カフェ事業に対して投資したとみなされる額

カフェ事業に対して投資したとみなされる額は、カフェ事業の時価3,600千円に乙社の持分40%を乗じて計算します。

- カフェ事業に対して投資したとみなされる額

=カフェ事業の時価×乙社の持分

=3,600千円×40%

=1,440千円

カフェ事業に係る乙社の持分の増加額

カフェ事業に係る乙社の持分の増加額は、取得時のカフェ事業の諸資産の時価2,500千円に乙社の持分40%を乗じて計算します。

- カフェ事業に係る乙社の持分の増加額

=カフェ事業の諸資産の時価×乙社の持分

=2,500千円×40%

=1,000千円

のれん

よって、A社のカフェ事業に対するのれんは、以下の計算より440千円(借方)となります。

- のれん

=カフェ事業に対して投資したとみなされる額-カフェ事業に係る乙社の持分の増加額

=1,440千円-1,000千円

=440千円

なお、のれんについては、企業結合時点で連結財務諸表上の会計処理はありません。

持分変動差額の認識

乙社は、居酒屋事業をA社に移転したことで、その持分が100%から40%に減少しています。そのため、持分の減少について、持分変動差額を認識します。

持分変動差額は、居酒屋事業が移転されたとみなされる額から居酒屋事業に係る乙社の持分の減少額を差し引いて算定します。

居酒屋事業が移転されたとみなされる額

居酒屋事業が移転されたとみなされる額は、居酒屋事業の時価2,400千円に乙社の持分比率の減少60%(100%-40%)を乗じて計算します。

- 居酒屋事業が移転されたとみなされる額

=居酒屋事業の時価×乙社の持分比率の減少

=2,400千円×60%

=1,440千円

居酒屋事業に係る乙社の持分の減少額

居酒屋事業に係る乙社の持分の減少額は、居酒屋事業の株主資本相当額1,400千円に乙社の持分比率の減少60%を乗じて計算します。

- 居酒屋事業に係る乙社の持分の減少額

=居酒屋事業の株主資本相当額×乙社の持分比率の減少

=1,400千円×60%

=840千円

持分変動差額

よって、持分変動差額は、以下の計算より600千円になります。

- 持分変動差額

=居酒屋事業が移転されたとみなされる額-居酒屋事業に係る乙社の持分の減少額

=1,440千円-840千円

=600千円

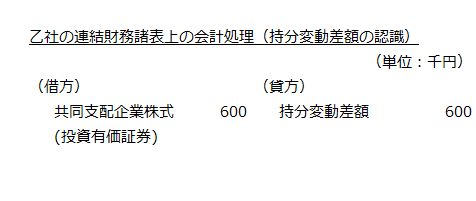

以上より、乙社の持分変動差額の認識の会計処理は以下のようになります。

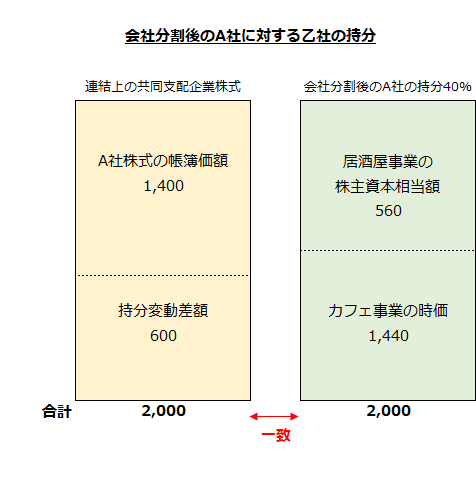

乙社の連結財務諸表上の共同支配企業株式

乙社の連結財務諸表に計上される共同支配企業株式は、2,000千円になります。

- 乙社の連結財務諸表上の共同支配企業株式

=A社株式の帳簿価額+持分変動差額

=1,400千円+600千円

=2,000千円

乙社の居酒屋事業に対する持分

乙社は、居酒屋事業をA社に移転したことで、その持分は100%から40%に低下しています。この場合でも、持分40%については居酒屋事業への投資が継続していると考えられます。そのため、会社分割後も、居酒屋事業の株主資本相当額1,400千円のうち40%部分の560千円が乙社の持分となります。

- 乙社の居酒屋事業に対する持分

=居酒屋事業の株主資本相当額×乙社の持分

=1,400千円×40%

=560千円

乙社のカフェ事業に対する持分

会社分割により、甲社のカフェ事業がA社に移転しています。

乙社は、会社分割によりカフェ事業に新たに投資したとみなすことができます。すなわち、乙社の会社分割後のA社に対する持分が40%なので、乙社は会社分割によりカフェ事業に40%投資したものと考えられます。

この場合、カフェ事業の40%を取得したことになるので、カフェ事業の時価3,600千円の40%にあたる1,440千円が乙社の持分の増加となります。

- 乙社のカフェ事業に対する持分

=カフェ事業の時価×乙社の持分

=3,600千円×40%

=1,440千円

会社分割後のA社に対する乙社の持分

会社分割後のA社に対する乙社の持分は、居酒屋事業の株主資本相当額の40%とカフェ事業の時価の40%の合計2,000千円となり、乙社の連結財務諸表上の共同支配企業株式2,000千円と一致します。

- 会社分割後のA社に対する乙社の持分

=居酒屋事業の株主資本相当額の40%+カフェ事業の時価の40%

=560千円+1,440千円

=2,000千円

乙社の連結財務諸表上の会計処理(x2年3月31日)

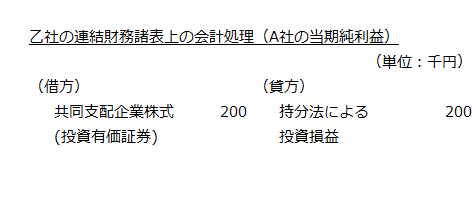

A社の当期純利益

A社の当期純利益500千円のうち、甲社の持分相当額40%について、持分法による投資損益を認識します。

- A社の当期純利益の40%

=500千円×40%

=200千円

よって、乙社の連結財務諸表上の会計処理は以下のようになります。

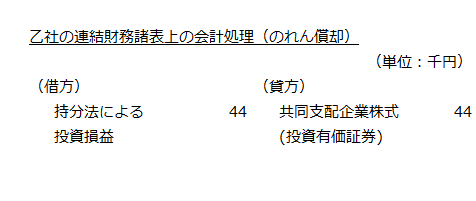

のれんの償却

カフェ事業に対するのれん440千円を期間10年で償却します。

- のれん償却費

=440千円/10年

=44千円

よって、乙社の連結財務諸表上の会計処理は以下のようになります。

参考

新設分割後の甲社と乙社の共同支配企業株式の内訳を図示すると以下のようになります。