取得とされた株式移転における株式移転設立完全親会社の会計処理の具体例

ここでは、取得とされた株式移転における株式移転設立完全親会社の会計処理について具体例を用いて解説します。

前提条件

- 甲社と乙社は、株式移転(交換比率は 1:0.6)により株式移転設立完全親会社P社を設立しました。なお、甲社と乙社には資本関係はありません。

- 当該株式移転は取得とされ、甲社が取得企業、乙社が被取得企業とされました。

- 甲社の株主には、甲社株式1株当たりP社株式1株が交付されました。

- 乙社株主には、乙社株式1株当たりP社株式が0.6株交付されました。

- 甲社と乙社の発行済株式総数はともに100株です。

- 甲社株式の株式移転日の株価は、1株当たり30千円です。

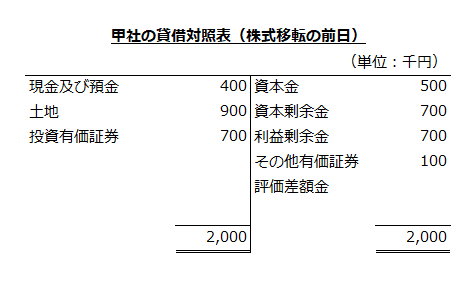

- 株式移転日の前日の甲社の個別貸借対照表は以下の通りです。

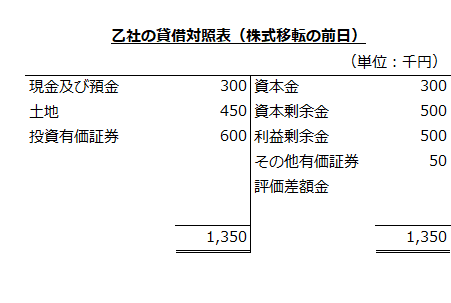

- 株式移転日の前日の乙社の個別貸借対照表は以下の通りです。なお、株式移転日における乙社保有の土地の時価は750千円、投資有価証券(その他有価証券)の時価は600千円(帳簿価額550千円)と算定されました。

- 株式移転設立完全親会社P社は、増加すべき株主資本のうち資本金を1,000千円増加させ、残額については剰余金としました。

P社の個別財務諸表上の会計処理

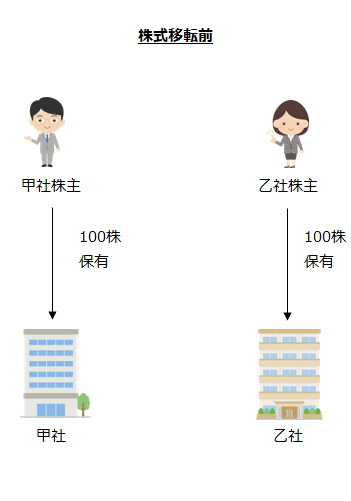

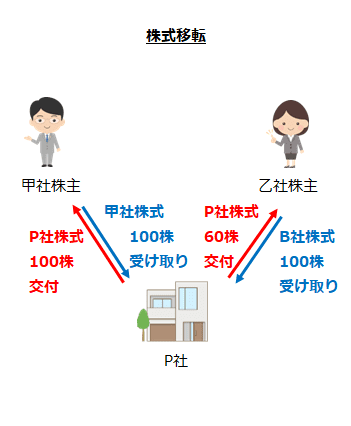

株式移転前の甲社、甲社株主、乙社、乙社株主の関係は以下の通りです。

甲社株主に交付するP社株式

株式移転により株式移転設立完全親会社P社を設立し、甲社株主には甲社株式1株につきP社株式1株が交付されました。

甲社の発行済株式総数は100株なので、甲社株主に交付されたP社株式は100株になります。

- 甲社株主に交付するP社株式

=甲社の発行済株式総数×1株

=100株×1株

=100株

乙社株主に交付するP社株式

乙社株主に対しては、乙社株式1株に対してP社株式0.6株が交付されました。

乙社の発行済株式総数は100株なので、乙社株主に交付されたP社株式は60株になります。

- 乙社株主に交付するP社株式

=乙社の発行済株式総数×0.6株

=100株×0.6株

=60株

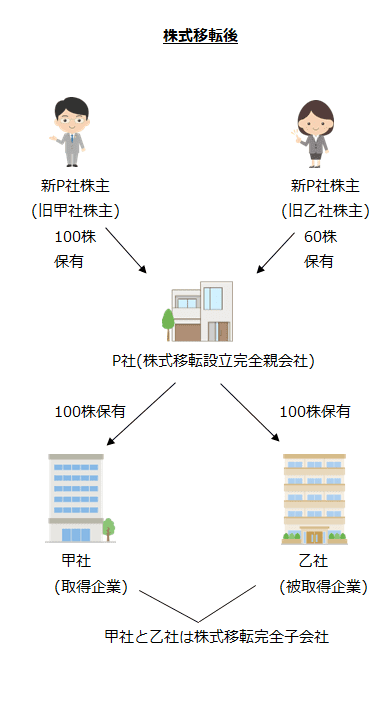

以上より、株式交換後のP社、甲社、新P社株主(旧甲社株主)、乙社、新P社株主(旧乙社株主)の関係は以下のようになります。

甲社株式の取得原価の算定

甲社は取得企業です。

したがって、甲社株式の取得原価は、株式移転日の前日における適正な帳簿価額による株主資本の額に基づいて算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第121項(1)①)。

甲社の株式移転日の前日における資本金は500千円、資本剰余金は700千円、利益剰余金は700千円です。よって、甲社の株式移転日の前日における帳簿価額による株主資本は1,900千円です。

- 甲社の株主資本

=資本金+資本剰余金+利益剰余金

=500千円+700千円+700千円

=1,900千円

したがって、甲社株式の取得原価は1,900千円です。

乙社株式の取得原価の算定

乙社は被取得企業です。

したがって、企業結合が取得とされた場合の取得原価の算定方法(企業結合会計基準及び事業分離等会計基準に関する適用指針第37項から第50項)にしたがい、乙社株式の取得原価を算定します。

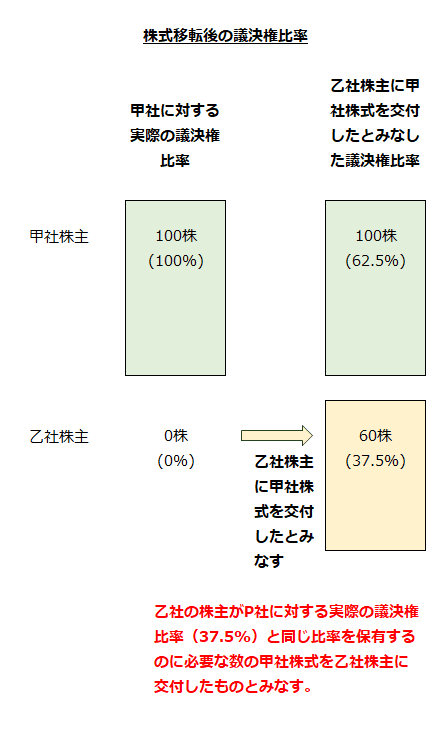

この場合、取得の対価となる財の時価は、株式移転完全子会社(被取得企業)の株主が株式移転設立完全親会社(結合後企業)に対する実際の議決権比率と同じ比率を保有するのに必要な数の株式移転完全子会社(取得企業)の株式を、株式移転完全子会社(取得企業)が交付したものとみなして算定します(同適用指針第121項(2)ただし書き)。

取得企業である甲社の株主には株式移転設立完全親会社であるP社の株式が100株交付されています。また、被取得企業である乙社の株主にはP社の株式が60株交付されています。よって、乙社株主のP社に対する議決権比率は、以下の計算より37.5%になります。

- 乙社株主のP社に対する議決権比率

=乙社株主のP社株式保有数/P社の発行済株式総数

=60株/(100株+60株)

=0.375

=37.5%

甲社が乙社株主に交付したとみなした株式数

乙社株主のP社に対する議決権比率が37.5%なので、甲社株主のP社に対する議決権比率は62.5%です。

- 甲社株主のP社に対する議決権比率

=100%-37.5%

=62.5%

甲社は、甲社株主の議決権比率が100%から62.5%になるまで乙社株主に株式を交付したとみなします。その場合の甲社の発行済株式総数は、以下の計算より160株になります。

- 甲社株主の議決権比率が62.5%になる甲社の発行済株式総数

=甲社株主の持株数/甲社のP社に対する議決権比率

=100株/62.5%

=160株

甲社の発行済株式総数は160株なので、甲社株主の持株数100株を差し引いた60株が乙社株主に交付したとみなした甲社株式数になります。

- 乙社株主に交付したとみなした甲社株式数

=160株-100株

=60株

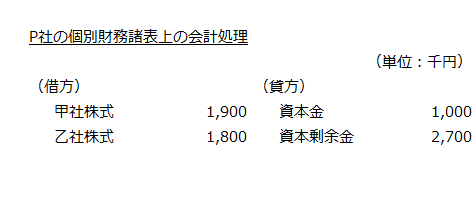

乙社株式の取得原価

乙社株式の取得原価は、乙社株主に交付したとみなした甲社株式60株に甲社株式の株式移転日の株価30千円を乗じて算定します。

- 乙社株式の取得原価

=30千円×60株

=1,800千円

よって、乙社株式の取得原価は1,800千円です。

増加すべき株主資本の額

P社の増加すべき株主資本の額は、甲社株式の取得原価1,900千円と乙社株式の取得原価1,800千円の合計3,700千円です。

- 増加すべき株主資本の額

=甲社株式の取得原価+乙社株式の取得原価

=1,900千円+1,800千円

=3,700千円

前提条件から、増加すべき株主資本の額3,700千円のうち1,000千円を資本金とするので、残額2,700千円は資本剰余金とします。

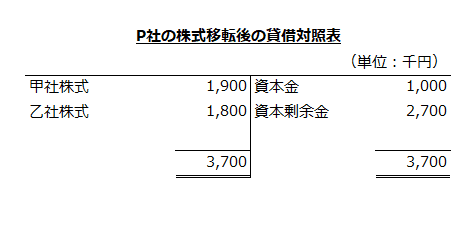

以上より、P社の個別財務諸表上の会計処理は以下のようになります。

なお、P社の株式移転後の貸借対照表は以下の通りです。

P社の連結財務諸表上の会計処理

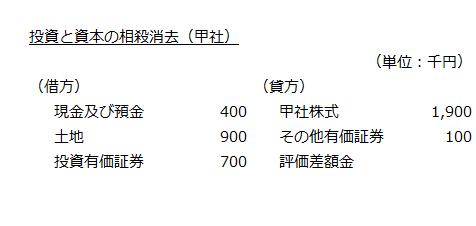

甲社(取得企業)に関する会計処理

P社の連結財務諸表では、株式移転完全子会社である甲社(取得企業)の資産は、帳簿価額により計上されます(企業結合会計基準及び事業分離等会計基準に関する適用指針第124項(1))。

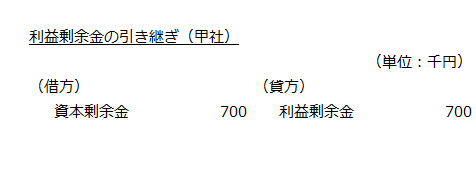

また、P社の連結財務諸表上、株式移転完全子会社である甲社(取得企業)の利益剰余金700千円を引き継ぐので、資本剰余金を利益剰余金に振り替えます(同適用指針第125項)。

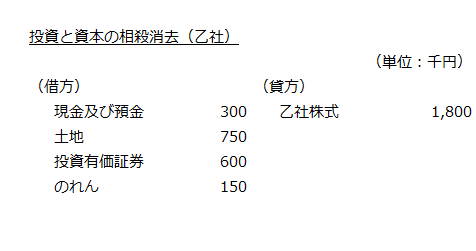

乙社(被取得企業)に関する会計処理

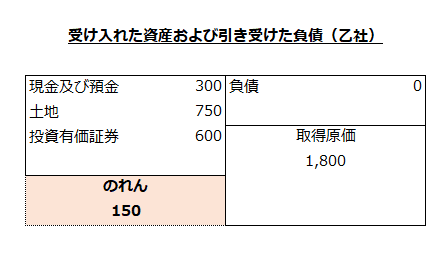

P社の連結財務諸表上、乙社株式の取得原価は乙社から受け入れた資産および引き受けた負債のうち企業結合日時点における識別可能資産および負債の企業結合日時点の時価を基礎として、当該資産および負債に対して配分します。なお、取得原価と取得原価の配分額との差額はのれんとなります(同適用指針第124項(2))。

乙社の現金及び預金は300千円、土地の時価は750千円、投資有価証券の時価は600千円なので、受け入れた資産の合計は1,650千円になります。

- 受け入れた資産の合計

=300千円+750千円+600千円

=1,650千円

のれん

乙社株式の取得原価は1,800千円、受け入れた資産の合計は1,650千円なので、差額150千円をのれんに計上します。

- のれん

=1,800千円-1,650千円

=150千円

よって、P社の連結財務諸表上の乙社に関する会計処理は以下のようになります。

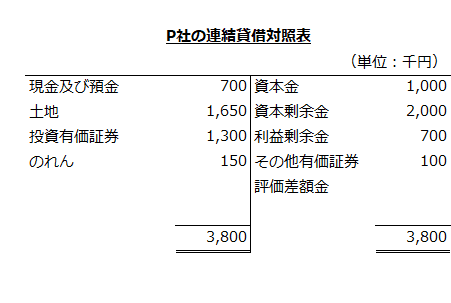

P社の連結貸借対照表

以上より、株式移転設立完全親会社であるP社の連結貸借対照表は以下のようになります。