親会社が子会社に分割型の会社分割により事業を移転する場合の会計処理

親会社が子会社に会社分割により事業を移転し、その対価として子会社株式の交付を受けた後、当該株式を親会社の株主に配当した場合(分割型の会社分割)、結合当事企業または事業のすべてが、企業結合の前後で同一の株主により最終的に支配され、その支配が一時的でない限り、共通支配下の取引に該当します。

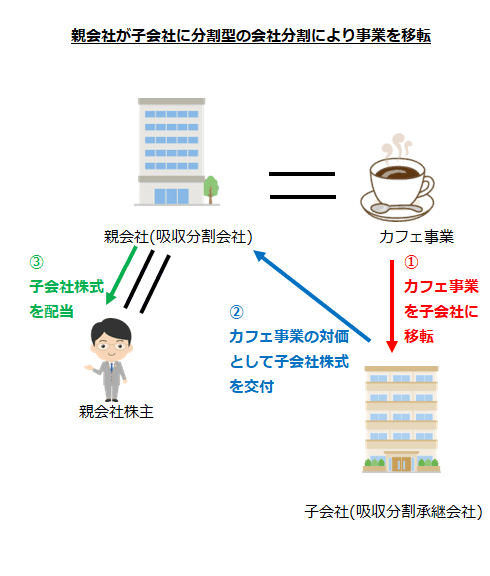

例えば、親会社が営むカフェ事業を子会社に会社分割により移転し、その対価として受け取った子会社株式を親会社の株主に配当する取引は、共通支配下の取引になります。この場合、親会社は吸収分割会社、子会社は吸収分割承継会社となります。

親会社の個別財務諸表上の会計処理

事業分離等に関する会計基準第63項により、分割型の会社分割は、会社分割(従来は物的分割ともいわれた分社型の会社分割をいう)と、これにより受け取った吸収分割承継会社の株式の分配という2つの取引と考えられます。そのため、吸収分割会社である親会社は次のように会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第233項)。

会社分割の会計処理

吸収分割会社である親会社は、最初に会社分割の対価が子会社株式のみの場合の親会社が子会社に会社分割により事業を移転する場合の親会社の会計処理(企業結合会計基準及び事業分離等会計基準に関する適用指針第226項)に準じた会計処理を行います(同適用指針第233項(1))。

現物配当の会計処理(株主に比例的に割当を行う場合)

次に親会社は、受け取った子会社株式(吸収分割承継会社の株式)の取得原価により株主資本を変動させます。変動させる株主資本の内訳は、取締役会等の会社の意思決定機関において定められた額とします(自己株式及び準備金の額の減少等に関する会計基準の適用指針」第10項および企業結合会計基準及び事業分離等会計基準に関する適用指針第233項(2))。

子会社の個別財務諸表上の会計処理

資産および負債の会計処理

吸収分割承継会社である子会社が親会社から受け入れる資産および負債は、分割期日の前日に付された適正な帳簿価額により計上します(企業結合に関する会計基準第41項および企業結合会計基準及び事業分離等会計基準に関する適用指針第234項(1))。

増加すべき株主資本の会計処理

子会社における増加すべき株主資本は、親会社が子会社に会社分割により事業を移転する場合の会計処理(会社分割の対価が子会社株式のみの場合)における子会社の会計処理に準じて会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第234項(2))。

ただし、受け入れた資産およ負債の対価として子会社の株式のみを交付している場合には、親会社で計上されていた株主資本の内訳を適切に配分した額をもって計上することができます。この場合、株主資本の内訳の配分額は、親会社が減少させた株主資本の内訳の額と一致させます(同適用指針第234項(2)ただし書き)。

企業結合(会社分割)に要した支出額の会計処理

企業結合(会社分割)に要した支出額は、発生時の事業年度の費用として処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第234項(3))。

親会社の連結財務諸表上の会計処理

子会社が親会社から受け入れた事業の対価として親会社の株主に子会社株式を交付したことにより減少する親会社持分の金額は、連結財務諸表上の帳簿価額により非支配株主持分に振り替えます(企業結合会計基準及び事業分離等会計基準に関する適用指針第235項)。