取得原価の算定方法

被取得企業または取得した事業の取得原価は、以下のように算定します(企業結合に関する会計基準第23項)。

- 原則として、取得の対価(支払対価)となる財の企業結合日における時価で算定。

- 支払対価が現金以外の資産の引渡し、負債の引受け、または、株式の交付の場合には、支払対価となる財の時価と被取得企業、または取得した事業の時価のうち、より高い信頼性をもって測定可能な時価で算定。

上記の「2」の場合において、支払対価として取得企業の株式が交付された場合の取得の対価は、原則として、当該株式の企業結合日における時価により算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第38項)。ただし、株式の交換比率を算定する目的で算定された価額であっても、被取得企業または取得した事業の時価や取得の対価となる財の時価に適切に調整しており、かつ企業結合日までに重要な変動が生じていないと認められる場合には、取得の対価とすることができます(同適用指針第39項)。

なお、非公開企業同士の株式の交換において、企業結合会計上の測定値として妥当と認められる時価純資産が算定されている場合には、被取得企業から受け入れた識別可能資産および負債の企業結合日の時価を基礎とした正味の評価額をもって評価することもできます(同適用指針第38項なお書き)。

支払対価が自社以外の株式(例えば親会社株式)の場合の取得の対価も、上記のように企業結合会計基準及び事業分離等会計基準に関する適用指針第38項に準じて算定します。

また、支払対価が現金の場合には、取得の対価は現金の支出額とします(同会計基準第84項)。

株式の交換の場合の算定方法

市場価格のある取得企業等の株式が取得の対価として交付される場合には、取得の対価となる財の時価は、原則として、企業結合日における株価を基礎にして算定します(企業結合に関する会計基準第24項)。

これに対して、株式の交換による取得の場合において、市場価格のある取得企業等の株式が取得の対価として交付されるときは、企業結合の主要条件が合 意されて公表された日(合意公表日)前の合理的な期間における株価を基礎にして算定すべきとする考え方があります(同会計基準第85項)。

しかし、このような考え方は、株式以外の財産を引き渡した場合は取引時点(企業結合日)の時価で測定することと整合的ではありません(同会計基準第86項)。また、国際的な会計基準とも整合的ではないため(同会計基準第87項)、株式の交換による取得の場合には、取得の対価となる財の時価は、原則として、企業結合日における株価を基礎として算定することとしています。

被取得企業の株式が交付された場合

被取得企業の株式が交付された場合、取得の対価となる財の時価は、被取得企業の株主が結合後企業に対する実際の議決権比率と同じ比率を保有するのに必要な数の取得企業株式を、取得企業が交付したものとみなして算定します。株式移転により共同持株会社の株式が交付された場合も同様です(企業結合に関する会計基準(注1))。

取得が複数の取引により達成された場合(段階取得)

取得が複数の取引により達成された場合(段階取得)における被取得 企業の取得原価の算定は、次のように行います(企業結合に関する会計基準第25項)。

- 個別財務諸表上、支配を獲得するにいたった個々の取引ごとの原価の合計額をもって、被取得企業の取得原価とする。

- 連結財務諸表上、支配を獲得するにいたった個々の取引すべての企業結合日における時価をもって、被取得企業の取得原価を算定する。なお、当該被取得企業の取得原価と、支配を獲得するにいたった個々の取引ごとの原価の合計額(持分法適用関連会社と企業結合した 場合には、持分法による評価額)との差額は、当期の段階取得に係る損益として処理する。

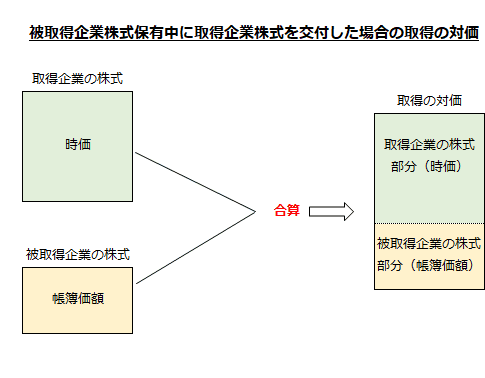

個別財務諸表上の会計処理

取得企業(吸収合併存続会社)の株式が交付され、取得企業が吸収合併直前に 被取得企業の株式を保有していた場合の取得の対価は、取得企業が交付する取得企業の株式の時価と合併期日の被取得企業の株式の帳簿価額(金融商品会計に関する実務指針第57項(4))を合算して算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第46項)。

企業結合日直前の被取得企業の株式の帳簿価額については、以下の点に留意しなければなりません(同適用指針第46項なお書き)。

- 被取得企業の株式をその他有価証券に分類し、期末に時価による評価替えを行っていても、被取得企業の株式の帳簿価額は、時価による評価前の価額となる。ただし、その他有価証券の評価差額の会計処理として部分純資産直入法を採用しており、当該有価証券について評価差損を計上している場合には、時価による評価後の価額となる。

- 被取得企業の株式に対して投資損失引当金を計上している場合には、当該金額を控除した価額となる。

- 被取得企業の株式を企業結合日前に減損処理している場合には、減損処理後の帳簿価額を基礎とする。

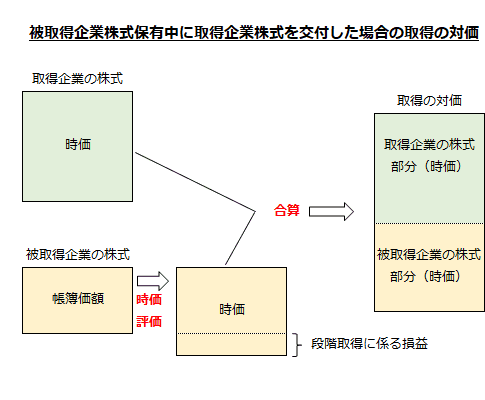

連結財務諸表上の会計処理

取得企業(吸収合併存続会社)の株式が交付され、取得企業が吸収合併直前に被取得企業の株式を保有していた場合の取得の対価は、取得企業が交付する取得企業の株式の時価と吸収合併直前の被取得企業の株式の時価を合算して算定し、吸収合併直前の被取得企業の株式の帳簿価額と合併期日の時価との差額は、当期の段階取得に係る損益として処理します。また、これに見合う金額は個別財務諸表において計上されたのれん(または負ののれん)の修正として処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第46-2項)。

連結財務諸表上の会計処理(持分法)

投資会社が持分法適用関連会社と企業結合した場合には、支配を獲得するにいたった個々の取引ごとの原価は持分法による評価額を指すため、その場合には、企業結合日直前の被取得企業の株式(関連会社株式)の持分法による評価額と企業結合日の時価との差額は、当期の段階取得に係る損益とし、これに見合う金額は、のれん(または負ののれん)の修正として処理します。なお、企業結合日直前の個別財務諸表上の関連会社株式の帳簿価額と持分法による評価額との差額は、のれん(または負ののれん)の修正として処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第46-2項)。

また、持分法による評価額には、関連会社株式に含めて処理されているのれんの未償却残高、未実現損益に関する修正額が含まれます。(企業結合会計基準及び事業分離等会計基準に関する適用指針第46-2項また書き)。

取得関連費用の会計処理

取得関連費用(外部のアドバイザー等に支払った特定の報酬・手数料等)は、発生した事業年度の費用として処理します(企業結合に関する会計基準第26項)。

条件付取得対価の会計処理

条件付取得対価とは、企業結合契約において定められるものであって、企業結合契約締結後の将来の特定の事象または取引の結果に依存して、企業結合日後に追加的に交付される、もしくは、引き渡される、または、返還される取得対価をいいます(企業結合に関する会計基準(注2))。

条件付取得対価の会計処理は、将来の業績に依存する条件付取得対価と特定の株式または社債の市場価格に依存する条件付取得対価によって異なります(同会計基準第27項)。

将来の業績に依存する条件付取得対価

条件付取得対価が企業結合契約締結後の将来の業績に依存する場合とは、被取得企業または取得した事業の企業結合契約締結後の特定事業年度における業績の水準に応じて、取得企業が対価を追加で交付する、もしくは、引き渡す、または、対価の一部の返還を受ける条項がある場合等をいいます(企業結合に関する会計基準(注3))。

条件付取得対価が企業結合契約締結後の将来の業績に依存する場合において、対価を追加的に交付する、または、引き渡すときには、条件付取得対価の交付、または、引渡しが確実となり、その時価が合理的に決定可能となった時点で、支払対価を取得原価として追加的に認識するとともに、のれんを追加的に認識、または、負ののれんを減額します(同会計基準第27項(1))。

また、条件付取得対価が企業結合契約締結後の将来の業績に依存する場合において、対価の一部が返還されるときには、条件付取得対価の返還が確実となり、その時価が合理的に決定可能となった時点で、返還される対価の金額を取得原価から減額するとともに、のれんを減額、または、負ののれんを追加的に認識します(同会計基準第27項(1)また書き)。

追加的に認識または減額する、のれんまたは負ののれんは、企業結合日時点で認識または減額されたものと仮定して計算し、追加認識または減額する事業年度以前に対応する償却額および減損損失額は損益として処理します(同会計基準(注4))。

特定の株式または社債の市場価格に依存する条件付取得対価

条件付取得対価が特定の株式または社債の市場価格に依存する場合とは、特定の株式または社債の特定の日または期間の市場価格に応じて当初合意した価額に維持するために、取得企業が追加で株式または社債を交付する条項がある場合等をいいます(企業結合に関する会計基準(注5))。

条件付取得対価が特定の株式または社債の市場価格に依存する場合には、条件付取得対価の交付または引渡しが確実となり、その時価が合理的に決定可能となった時点で、次の処理を行います(同会計基準第27項(2))。

- 追加で交付可能となった条件付取得対価を、その時点の時価に基づき認識する。

- 企業結合日現在で交付している株式または社債をその時点の時価に修正し、当該修正により生じた社債プレミアムの減少額またはディスカウントの増加額を将来にわたって規則的に償却する。

株式交付費の取扱い

企業結合の際の株式の交付に伴い発生する費用(登録免許税、証券会社への業務委託手数料等)は、企業結合の対価というよりは、支払対価の種類に影響される財務的な活動としての性格が強い支出と考えられるため、取得原価には含めず、別途、株式交付費として会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第49項)。

吸収合併存続会社が新株予約権等を交付したとき

吸収合併が取得とされた場合において、吸収合併存続会社が、新株予約権等を交付したときの会計処理は次のように行います(企業結合会計基準及び事業分離等会計基準に関する適用指針第50項)。

- 吸収合併消滅会社の株主に対して、当該吸収合併消滅会社株式と引き換えに、吸収合併存続会社の新株予約権を交付したときは、取得の対価として処理する。このとき、吸収合併存続会社が交付した新株予約権に付すべき帳簿価額は、合併期日の時価による。

- 吸収合併消滅会社の新株予約権者に対して、吸収合併消滅会社の新株予約権と引き換えに、吸収合併存続会社の新株予約権または現金を交付したときは、当該新株予約権または現金は取得原価に含める。新株予約権に付すべき帳簿価額は、原則として、合併期日の時価による。

上記「2」については、吸収合併消滅会社の新株予約権者に対して、吸収合併存続会社の新株予約権を交付する際に交付した新株予約権の時価と吸収合併消滅会社が付していた新株予約権の帳簿価額との差異が重要でないと見込まれるときには、吸収合併存続会社は、当該帳簿価額をもって交付した新株予約権の帳簿価額とすることができます(同適用指針第50項(2))。

なお、同適用指針第50項の取扱いは、吸収合併以外の取得とされた組織再編についても適用されます。