同一の株主(個人)により支配されている企業同士の吸収合併の会計処理

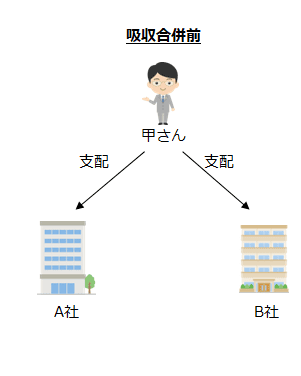

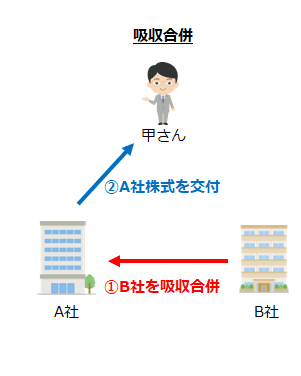

例えば、甲さん(個人)が、A社とB社の株式を所有し両者を支配している状況でA社がB社を吸収合併したとします。

A社は、合併の対価として甲さんに株式を交付します。

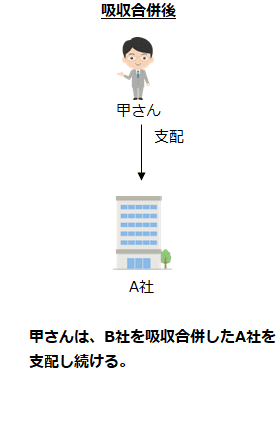

甲さんは、B社(吸収合併消滅会社)を吸収合併したA社(吸収合併存続会社)を支配し続けます。当該吸収合併は、結合当事企業(または事業)のすべてが、企業結合の前後で同一の株主に支配されており、その支配が一時的ではない場合、共通支配下の取引となります。

吸収合併存続会社の個別財務諸表上の会計処理

受け入れた資産および負債の会計処理

吸収合併存続会社が吸収合併消滅会社から受け入れる資産および負債は、移転前に付された適正な帳簿価額により計上します(企業結合に関する会計基準第41項および企業結合会計基準及び事業分離等会計基準に関する適用指針第254項(1))。

増加すべき株主資本の会計処理

合併が共同支配企業の形成と判定された場合の吸収合併存続会社の会計処理に準じて処理します。ただし、合併の対価に当該子会社株式以 外の財産が含まれるときは、同一の株主(企業)により支配されている子会社同士の合併の会計処理(合併対価が吸収合併存続会社の株式と現金等の財産である場合)における吸収合併存続会社の会計処理に準じて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第254項(2))。

抱合せ株式の会計処理

吸収合併存続会社が吸収合併消滅会社の株式(関連会社株式またはその他有価証券)を保有している場合には、 同一の株主(企業)により支配されている子会社同士の合併の会計処理(合併対価が吸収合併存続会社の株式のみである場合)における抱合せ株式の会計処理に準じて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第254項(3))。