企業結合が取得とされた場合の条件付取得対価の会計処理の具体例(特定の株式または社債の市場価格に依存する条件付取得対価の場合)

ここでは、企業結合が取得とされた場合の条件付取得対価の会計処理(特定の株式または社債の市場価格に依存する条件付取得対価の場合)について具体例を用いて解説します。

株式を追加交付する場合

前提条件

- x3年1月31日に甲社(3月決算会社)と乙社(3月決算会社)は、甲社が乙社を株式交換により完全子会社化することについて、それぞれの株主総会で承認を受けました。

- 企業結合日はx3年4月1日です。

- 乙社株主に対して割り当てる甲社の株式数は20株です。また、企業結合日における甲社の株価は1株50千円です。

- 企業結合契約において、企業結合日後1年経過時点における甲社の株価が契約に定めた株価(50千円)を下回っている場合には、甲社は乙社株主が不利益を被らないように(当初合意した価格を維持するように)乙社株主に対して追加で甲社株式を発行する条項が含まれていたものとします。

- x4年4月1日現在において、甲社の株価が40千円になり、契約に定めた株価50千円を下回っていたため、甲社株式5株の追加交付が確実となりました。

連結財務諸表上の会計処理

甲社は、乙社株主に追加で5株を交付していますが、企業結合の対価総額は変わらないため、会計処理は不要です。

この場合、発行する株式数を増加させるだけとなります。

社債を追加交付する場合

前提条件

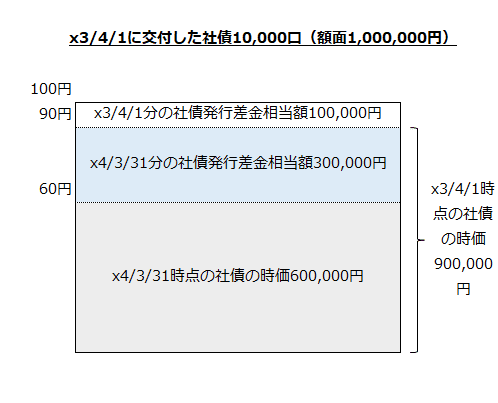

- x3年4月1日に甲社(3月決算会社)は、社債を乙社株主に交付して、乙社の発行済株式のすべてを取得しました。

- 甲社が、乙社株主に交付した社債は10,000口。額面は100円、時価は90円です。

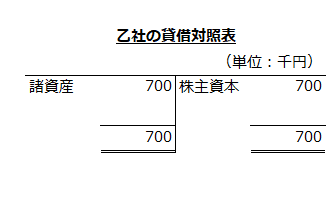

- 乙社のx3年4月1日の貸借対照表は以下の通りです。なお、諸資産の時価は850千円です。

- 企業結合契約において、x4年3月31日の社債の時価総額が900千円未満の場合、当初の合意した価額900千円を維持するために甲社は乙社株主に対して追加で社債を交付する条項が含まれています。

- 時価により交付したことによる甲社の社債の取得原価900千円と額面1,000千円との差額100千円(社債発行差金相当額)は、社債償還期間5年、定額法で償却します。

- のれんの償却期間は10年とします。

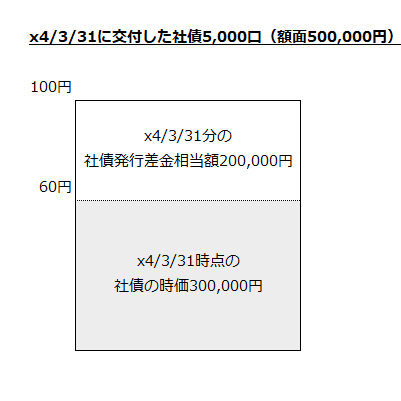

- x4年3月31日の社債の時価は60円(時価総額は600千円)だったため、5,000口を追加で交付しました。

追加交付した社債

=(900,000円-600,000円)/60円

=5,000口

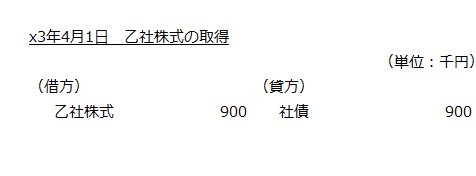

x3年4月1日

個別財務諸表上の会計処理

個別財務諸表上、乙社株式の取得原価は、交付した社債の時価となります。したがって、乙社株式の取得原価は900千円(90円×10,000口)で、会計処理は以下のようになります。

なお、額面1,000千円と時価900千円との差額100千円は、償却原価法により5年で認識(償却)します。

連結財務諸表上の会計処理

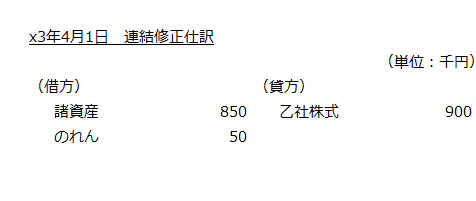

乙社の諸資産を時価850千円で受け入れ、乙社株式の取得原価900千円との差額50千円は、のれんを計上します。

x4年3月31日

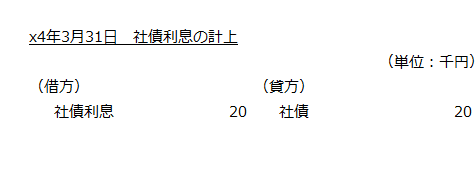

個別財務諸表上の会計処理(社債利息の計上)

社債の額面1,000千円とx3年4月1日時点の時価900千円との差額100千円につき、5年で償却し社債利息を認識します。

- 社債利息

=100千円/5年

=20千円

よって、会計処理は以下のようになります。

個別財務諸表上の会計処理(社債の追加交付)

x4年3月31日の社債の時価総額は600千円だったため、5,000口を追加で交付しています。

したがって、追加交付した社債の時価は以下の計算より300千円になります。

- 追加交付した5,000口の社債の時価

=60円×5,000口

=300,000円

=300千円

甲社は、条件付取得対価の交付が確実となり、その時価が合理的に決定可能となった時点であるx4年3月31日に、追加交付する条件付取得対価を、その時点の時価(300千円)で認識することになるため、追加交付した社債に係る差額200千円をx4年3月31日現在で算定しますが、会計処理は行いません(企業結合に関する会計基準第27項(2))。

- 追加交付した社債に係る差額

=(100円-60円)×5,000口

=200,000円

=200千円

なお、追加交付した社債に係る差額200千円は、償却原価法により社債の償還期間について、将来にわたり翌年度から認識(償却)します。

個別財務諸表上の会計処理(企業結合日に交付している社債の時価評価)

企業結合日(x3年4月1日)の社債の時価は1口90円、x4年3月31日の社債の時価は1口60円です。

企業結合日に交付した社債10,000口は、x4年3月31日時点の時価に修正し、当該修正により生じたx4年3月31日現在の社債ディスカウント(割引額)の増加額300千円(社債発行差金相当額)については、x4年3月31日時点では会計処理を行わず、償却原価法により社債の残存している償還期間について、将来にわたり翌年度から認識(償却)します(企業結合に関する会計基準第27項(2))。

- 社債ディスカウント(割引額)の増加額

=(90円-60円)×10,000口

=300,000円

=300千円

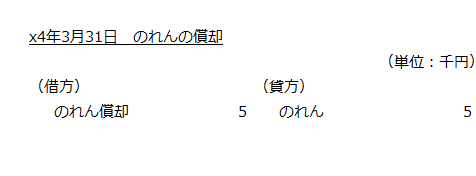

連結財務諸表上の会計処理

のれんを10年で償却します。

- のれん償却額

=50千円/10年

=5千円

よって、会計処理は以下のようになります。

x5年3月31日

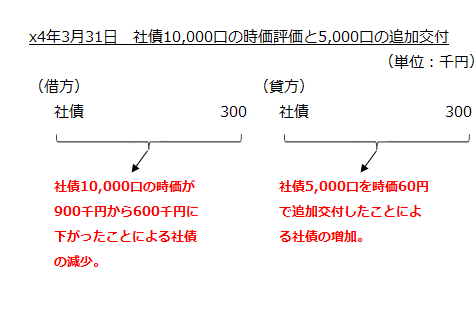

x4年3月31日に乙社株主に企業結合日に交付していた10,000口の社債の時価が90円から60円に下落したため、10,000口の社債の負債計上額(社債利息を除く)は600千円となります。

- x4年3月31日時点の10,000口の社債の時価

=60円×10,000口

=600,000円

=600千円

したがって、交付時の時価900千円とx4年3月31日の時価600千円との差額300千円は、社債の減少となります。

一方、乙社株主に対して社債の追加交付が確実となったx4年3月31日に300千円(時価60円、5,000口)の社債を認識しているので、同額の社債が増加しています。

x4年3月31日には、社債5,000口の追加交付と企業結合日に交付した社債10,000口の時価評価の会計処理は行いませんでしたが、以下の仕訳があったものと考えられます。

償却原価法による社債の認識

社債の償還期間はx3年4月1日からx8年3月31日までの5年間なので、社債発行差金相当額は、償却原価法により5年で償却して、社債利息を計上するとともに社債の帳簿価額を増額していきます。

なお、社債利息の計算は、定額法で行うこととします。

x3年4月1日に交付した10,000口の社債

x3年4月1日に交付した10,000口の社債は、額面1,000千円と交付時の時価900千円との差額100千円を5年に渡って償却します。なお、x4年3月31日に1年分(20千円)の償却が終わっているので、社債発行差金相当額の残額80千円を4年で償却します。

- x3年4月1日に発生した社債発行差金相当額100千円の償却

=80千円/4年

=20千円

また、x4年3月31日に社債の時価が90円から60円に下がったことから、社債発行差金相当額が300千円増加しています。当該増加額は、残りの償還期間4年で償却します。

- x4年3月31日に発生した社債発行差金相当額300千円の償却

=300千円/4年

=75千円

x4年3月31日に交付した5,000口の社債

x4年3月31日に交付した5,000口の社債について、200千円の社債発行差金相当額が発生しているので、残りの償還期間4年で償却します。

- 追加交付した5,000口の社債発行差金相当額200千円の償却

=200千円/4年

=50千円

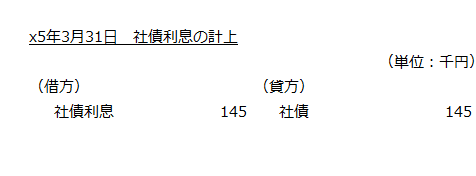

個別財務諸表上の社債利息の計上の会計処理

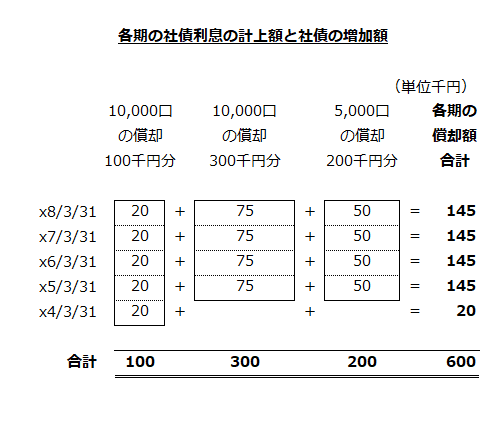

したがって、x5年3月31日に計上する社債利息と社債の増加額は145千円になります。

- x5年3月31日の社債利息と社債の増加額

=20千円+75千円+50千円

=145千円

よって、x5年3月31日の会計処理は以下のようになります。

社債の償還額

x8年3月31日に償還する社債は、x3年4月1日に交付した10,000口とx4年3月31日に追加交付した5,000口の合計15,000口です。

1口の額面が100円なので、償還額は1,500千円になります。

- x8年3月31日の社債の償還額

=100円×15,000口

=1,500,000円

=1,500千円

x3年4月1日の社債の時価900千円と償還額1,500千円との差額600千円は、以下の図のように毎期償却原価法により社債計上額を増加していき、x8年3月31日の償還時に額面1,500千円と一致するようにします。