企業結合が取得とされた場合の条件付取得対価の会計処理の具体例(将来の業績に依存する条件付取得対価の場合)

ここでは、企業結合が取得とされた場合の条件付取得対価の会計処理(将来の業績に依存する条件付取得対価の場合)について具体例を用いて解説します。

対価の追加的な交付または引渡しが行われる場合

前提条件

- x3年1月31日に甲社(3月決算会社)と乙社(12月決算会社)は、甲社が乙社を株式交換により完全子会社化することについて、それぞれの株主総会で承認を受けました。

- 企業結合日はx3年4月1日です。

- 企業結合日に認識されたのれんは、1,000千円でした。

- 企業結合契約において、乙社のx3年12月31日終了事業年度の経常利益が500千円を上回っていた場合には、甲社はその時点の時価相当額が300千円となる甲社株式を乙社株主に対して追加で交付する条項が含まれています。

- x4年3月31日に乙社のx3年12月31日終了事業年度の経常利益が1,500千円となることが確実となったため、甲社は、旧乙社株主に対して甲社株式を追加交付することになりました。甲社は、x4年4月中に当該株式を旧乙社株主に対して追加交付しました。

- のれんの償却期間は5年とします。

連結財務諸表上の会計処理

甲社は、条件付取得対価の交付が確実となったため、その時価が合理的に決定可能となった時点で、支払対価を取得原価として追加的に認識するとともに、のれんを追加的に認識、または、負ののれんを減額します(企業結合に関する会計基準第27項(1))。

また、追加的に認識するのれんまたは負ののれんは、企業結合日時点で認識されたものと仮定して計算し、追加認識する事業年度以前に対応する償却額および減損損失額は損益として処理します(同会計基準(注4))。

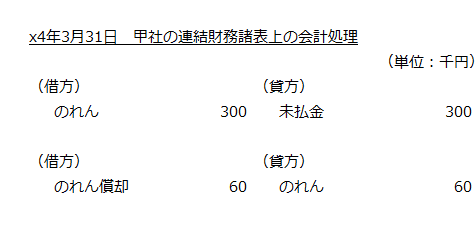

本事例では、x3年3月31日に条件付取得対価の交付が確実となったので、のれんは、企業結合日(x3年4月1日)時点で認識されたものと仮定して計算します。したがって、追加交付した甲社株式の時価300千円が、追加認識するのれんになります。

また、追加認識したのれんは、追加認識する事業年度以前に対応する償却額を損益として処理します。したがって、追加認識したのれんは、x3年4月1日からx4年3月31日までの1年分60千円を償却します。

- 追加認識したのれんの償却額

=追加認識したのれん額×対応期間/償却期間

=300千円×1年/5年

=60千円

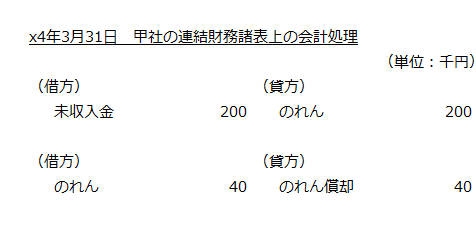

よって、x4年3月31日の甲社の連結財務諸表上の会計処理は以下のようになります。

なお、未払金300千円は、株式発行時に払込資本に振り替えます。

対価の返還が行われる場合

前提条件

- x3年1月31日に甲社(3月決算会社)は乙社(12月決算会社)の株主と、甲社が現金を対価とする株式の取得により乙社を完全子会社化することについて合意しました。

- 株式の譲渡日はx3年4月1日です。

- 企業結合日に認識されたのれんは、1,000千円でした。

- 株式譲渡契約において、取得対価の支払いはx3年4月1日に行われるものの、乙社のx3年12月31日終了事業年度の経常利益が500千円を下回っていた場合には、甲社は乙社株主に支払った当初の取得対価の金額から200千円の返還を現金で受ける条項が含まれています。

- x4年3月31日に乙社のx3年12月31日終了事業年度の経常利益が400千円となることが確実となったため、甲社は、旧乙社株主から200千円の返還を受けることになりました。その後、甲社は、x4年4月中に200千円の返還を受けました。

- のれんの償却期間は5年とします。

連結財務諸表上の会計処理

甲社は、条件付取得対価の返還が確実となったため、その時価が合理的に決定可能となった時点で、返還される対価の金額を取得原価から減額するとともに、のれんを減額、または、負ののれんを追加的に認識します(企業結合に関する会計基準第27項(1)また書き)。

また、追加的に減額するのれんまたは負ののれんは、企業結合日時点で認識されたものと仮定して計算し、減額する事業年度以前に対応する償却額および減損損失額は損益として処理します(同会計基準(注4))。

本事例では、x4年3月31日に条件付取得対価の返還が確実となったので、のれんは、企業結合日(x3年4月1日)時点で減額されたものと仮定して計算します。したがって、返還される現金200千円が、減額するのれんになります。

また、減額したのれんは、減額した事業年度以前に対応する償却額を損益として処理します。したがって、減額したのれんについて、x3年4月1日からx4年3月31日までの1年分の償却額40千円を減額します。

- 減額したのれんの償却額

=減額したのれん額×対応期間/償却期間

=200千円×1年/5年

=40千円

よって、x4年3月31日の甲社の連結財務諸表上の会計処理は以下のようになります。