単独で株式移転設立完全親会社を設立した場合の会計処理

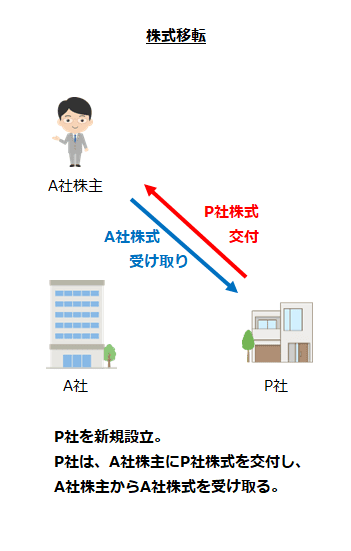

例えば、A社が株式移転により、新たにP社を設立したとします。

P社は、A社株主にP社株式を交付します。そして、A社株主からA社株式を受け取ります。

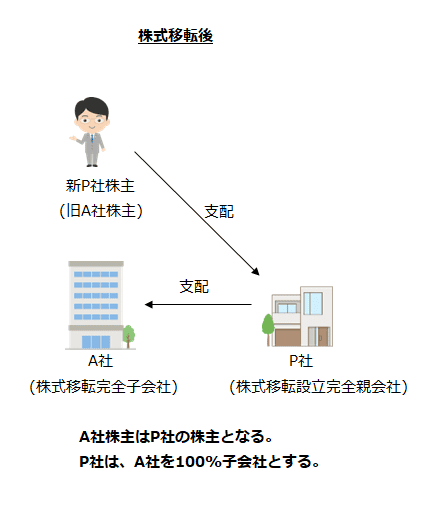

株式移転により、P社はA社の発行済株式の全部を取得して株式移転設立完全親会社となります。そして、A社は、P社の100%子会社(株式移転完全子会社)となります。また、A社株主は、P社株主になります。

株式移転設立完全親会社の会計処理

個別財務諸表上の会計処理

単独株式移転により株式移転設立完全親会社を設立した場合の株式移転設立完全親会社の個別財務諸表上の会計処理は、親会社と子会社が株式移転設立完全親会社を設立する場合の株式移転完全子会社株式(旧親会社の株式)の取得原価の算定に準じて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第第258項)。

連結財務諸表上の会計処理

親会社と子会社が株式移転設立完全親会社を設立する場合の会計処理に準じて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第第259項)。