逆取得となる現物出資または吸収分割の会計処理の具体例

ここでは、逆取得となる現物出資または吸収分割の会計処理について具体例を用いて解説します。

前提条件

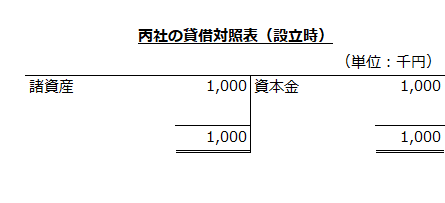

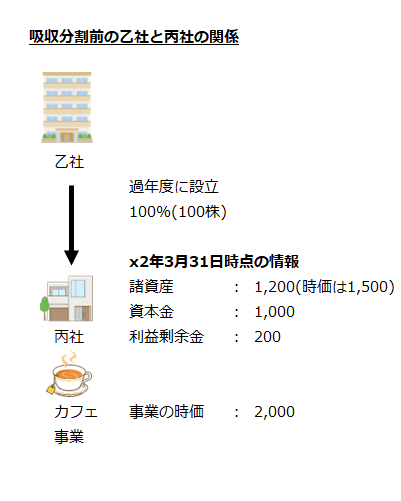

- 乙社は、過年度にカフェ事業を営む丙社を1,000千円(株式100株)にて設立し、100%子会社としました。

- 丙社の設立時の諸資産の適正な帳簿価額は1,000千円、時価も1,000千円でした。なお、払込資本は全額資本金としています。

- x2年3月31日に甲社は、吸収分割により、居酒屋事業を丙社に移転しました。居酒屋事業に係る諸資産の適正な帳簿価額は4,500千円、評価・換算差額等は500千円です。また、居酒屋事業の諸資産の時価は5,000千円、居酒屋事業の時価は8,000千円です。

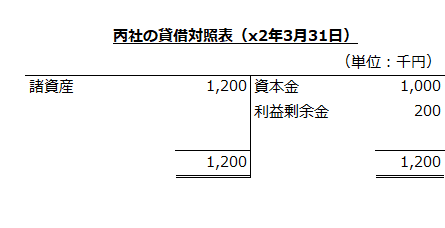

- x2年3月31日の丙社の諸資産の帳簿価額は1,200千円、資本金は1,000千円、利益剰余金は200千円でした。また、丙社の諸資産の時価は1,500千円、丙社の企業(カフェ事業)の時価は2,000千円です。

- 甲社は、この吸収分割により、丙社株式を400株(時価8,000千円、単価20千円)受け取り、丙社を80%子会社としました。

丙社の個別財務諸表上の会計処理

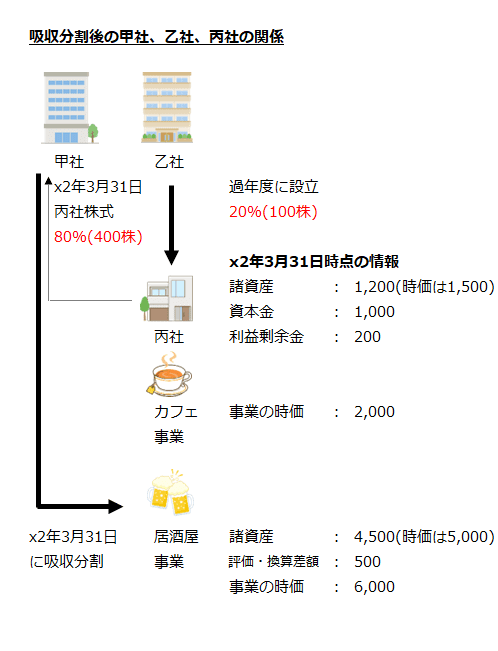

吸収分割前後の甲社、乙社、丙社の関係

乙社は、過年度にカフェ事業を営む丙社を1,000千円で設立し、丙社株式を100株取得して100%子会社としています。その後、x2年3月31日時点で、丙社の諸資産は1,200千円、資本金は1,000千円、利益剰余金は200千円となっています。

なお、x2年3月31日において、丙社の諸資産の時価は1,500千円、カフェ事業の時価は2,000千円です。

x2年3月31日に甲社は、吸収分割により、居酒屋事業を丙社に移転し、丙社株式を400株受け取り、丙社を80%子会社としています。

丙社の会計処理

企業結合が、吸収分割による子会社化の形式をとる場合、逆取得となり、丙社(吸収分割承継会社)は被取得企業になります。

この場合、取得企業である甲社の投資は、吸収分割の前後で継続していると考えられるため、被取得企業である丙社の個別財務諸表上は、甲社の資産および負債の移転直前の適正な帳簿価格により計上し、当該資産および負債の差額は、移転事業に係る評価・換算差額等を控除した額(移転事業に係る株主資本相当額)を払込資本として処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第35項、第87項、第114項)。

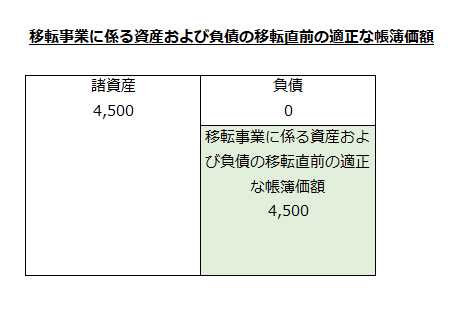

移転事業に係る資産および負債の移転直前の適正な帳簿価額の計算

甲社が移転した居酒屋事業に係る諸資産の適正な帳簿価額は4,500千円、負債はゼロなので、移転事業に係る資産および負債の移転直前の適正な帳簿価額は4,500千円になります。

- 移転事業に係る資産および負債の移転直前の適正な帳簿価額

=4,500千円-0

=4,500千円

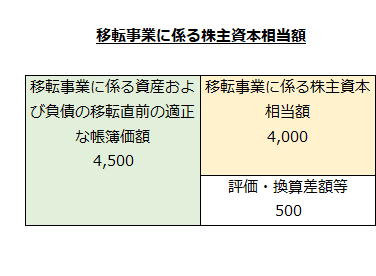

移転事業に係る株主資本相当額の計算

移転事業に係る資産および負債の移転直前の適正な帳簿価額から移転事業に係る評価・換算差額等を差し引いて移転事業に係る株主資本相当額を計算します。

甲社が移転した居酒屋事業の評価・換算差額等は500千円です。したがって、移転事業に係る株主資本相当額は4,000千円になります。

- 移転事業に係る株主資本相当額

=4,500千円-500千円

=4,000千円

移転事業に係る株主資本相当額4,000千円は、払込資本として処理します。

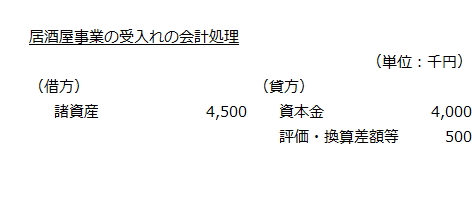

居酒屋事業の受入れの会計処理

以上より、丙社の居酒屋事業の受入れの会計処理は以下のようになります。払込資本は全額資本金として処理するものとします。

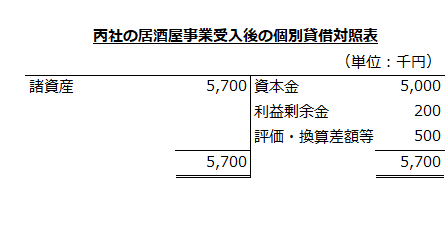

なお、丙社の居酒屋事業受入後の個別貸借対照表は以下の通りです。