取得とされた株式移転の会計処理

株式移転とは、会社が発行するすべての株式を新たに設立する株式会社に取得させる企業結合です。

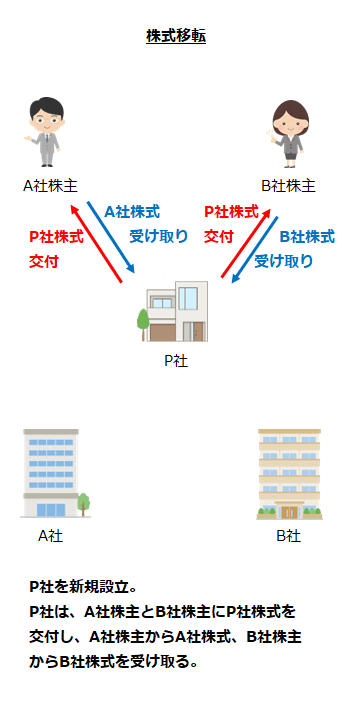

例えば、A社とB社があり、新たにP社を設立して株式移転を行ったとします。

P社は、A社株主とB社株主にP社株式を交付します。そして、A社株主からA社株式、B社株主からB社株式を受け取ります。

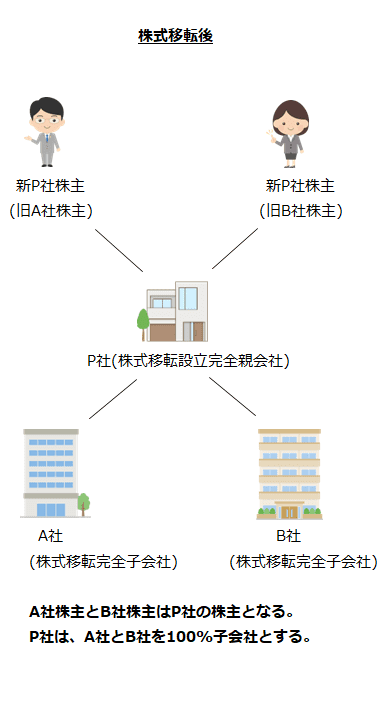

株式移転により、P社はA社とB社の発行済株式の全部を取得して株式移転設立完全親会社となります。そして、A社とB社は、P社の100%子会社(株式移転完全子会社)となります。

株式移転設立完全親会社の個別財務諸表上の会計処理

子会社株式の取得原価の算定

株式移転による共同持株会社の設立の形式をとる企業結合が取得とされた場合には、取得企業の決定規準に従い、いずれかの株式移転完全子会社を取得企業として取り扱います(企業結合会計基準及び事業分離等会計基準に関する適用指針第120項)。

株式移転設立完全親会社が受け入れた株式移転完全子会社株式(取得企業株式および被取得企業株式)の取得原価は、取得企業株式と被取得企業株式で算定方法が異なります(同適用指針第121項)。

子会社株式(取得企業株式)

原則として、株式移転日の前日における株式移転完全子会社(取得企業)の適正な帳簿価額による株主資本の額に基づいて算定します(同適用指針第121項(1)①)。

ただし、簡便的な方法として、株式移転日の前日における株式移転完全子会社(取得企業)の適正な帳簿価額による株主資本の額と、直前の決算日に算定された当該金額との間に重要な差異がないと認められる場合には、株式移転設立完全親会社が受け入れた子会社株式(取得企業株式)の取得原価は、株式移転完全子会社(取得企業)の直前の決算日に算定された適正な帳簿価額による株主資本の額により算定することができます(同適用指針第121項(1)②)。

ここで、適正な帳簿価額による株主資本の額が、株式移転日の前日と直前の決算日で重要な差異がないと認められる場合とは、直前の決算日後に、多額の増資、自己株式の取得等の資本取引や、重要な減損損失の認識がないなど、株式移転日の前日までの間に適正な帳簿価額による株主資本の額に重要な変動が生じていないと認められる場合をいいます(同適用指針第404-3項)。

子会社株式(被取得企業株式)

被取得企業株式の取得原価については、取得の対価に付随費用を加算して算定します。付随費用の取扱いは、金融商品会計に関する実務指針に従います(企業結合会計基準及び事業分離等会計基準に関する適用指針第121項(2))。

取得の対価の具体的な算定方法は、企業結合が取得とされた場合の取得原価の算定方法(同適用指針第37項から第50項)に準じます。

ただし、取得の対価となる財の時価は、株式移転完全子会社(被取得企業)の株主が株式移転設立完全親会社(結合後企業)に対する実際の議決権比率と同じ比率を保有するのに必要な数の株式移転完全子会社(取得企業)の株式を、株式移転完全子会社(取得企業)が交付したものとみなして算定します(同適用指針第121項(2)ただし書き)。

また、株式移転設立完全親会社が作成する連結財務諸表において、みなし取得日に株式移転が行われたものとして会計処理する場合(同適用指針第126項)には、個別財務諸表上も企業結合日をみなし取得日と読み替えます(同適用指針第121項(2)また書き)。

株式移転設立完全親会社の増加資本の会計処理

株式移転設立完全親会社の増加すべき株主資本は、払込資本(資本金または資本剰余金)とし、増加すべき払込資本の内訳項目(資本金、資本準備金またはその他資本剰余金)は、会社法の規定に基づき決定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第122項)。

株式移転設立完全親会社の増加すべき株主資本の額は同適用指針第121項の取得の対価(取得原価)の算定に準じます。

株式移転設立完全親会社の税効果会計

株式移転設立完全親会社が受け入れた子会社株式(取得企業および被取得企業の株式)に係る一時差異(取得のときから生じていたものに限る。)に関する税効果の取扱いは、株式交換における株式交換完全親会社の税効果会計の定め(企業結合会計基準及び事業分離等会計基準に関する適用指針第115項)に準じます(同適用指針第123項)。

株式移転完全子会社の個別財務諸表上の会計処理

株式移転設立完全親会社が新株予約権を交付する場合、または新株予約券付社債を承継する場合

株式移転に際して、株式移転設立完全親会社が株式移転完全子会社(取得企業または被取得企業)の新株予約権者に新株予約権を交付する場合、または株式移転設立完全親会社が新株予約権付社債を承継する場合、株式移転完全子会社は、株式移転日の前日に付していた適正な帳簿価額による新株予約権または新株予約権付社債の額を利益に計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第123-2)。

このように処理するのは、株式移転と新株予約権の交付および新株予約権付社債の承継が同時に行われたものと考えられるため、新株予約権の消滅に伴う利益または新株予約権付社債の承継に伴う利益の額を株式移転日の前日の株式移転完全子会社の適正な帳簿価額による株主資本の額に反映させることが適当と考えられるからです(同適用指針第404-2項(2)①)。

株式移転完全子会社(取得企業)が株式移転日の前日に他の株式移転完全子会社(被取得企業)となる企業の株式を保有していた場合

株式移転完全子会社(取得企業)が株式移転日の前日に他の株式移転完全子会社(被取得企業)となる企業の株式を保有していた場合、株式移転日の前日の適正な帳簿価額により、取得原価とします(企業結合会計基準及び事業分離等会計基準に関する適用指針第123-3項)。