同一の株主(個人)により支配されている企業同士の合併の会計処理の具体例

ここでは、同一の株主(個人)により支配されている企業同士の合併の会計処理について具体例を用いて解説します。

前提条件

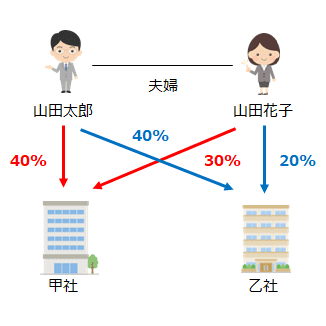

- 山田太郎さんとその妻の花子さんは、甲社と乙社の株主です。

- 甲社株式の所有株式数(所有割合)は以下の通りです。

山田太郎さん=200株(40%)

山田花子さん=150株(30%)

その他の株主=150株(30%) - 乙社株式の所有株式数(所有割合)は以下の通りです。

山田太郎さん=120株(40%)

山田花子さん=60株(20%)

その他の株主=120株(40%) - 山田太郎さんと花子さんは、同一の内容の議決権を行使するものと認められます。

- 甲社は、乙社を吸収合併しました。

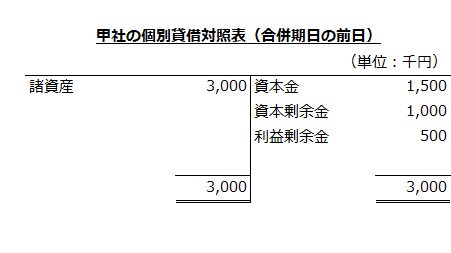

- 甲社の合併期日の前日の個別貸借対照表は以下の通りです。

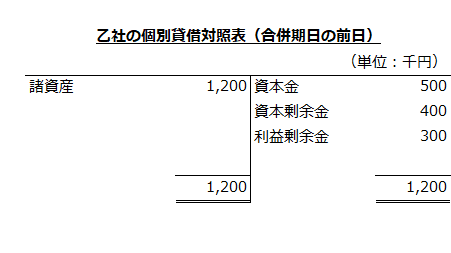

- 乙社の合併期日の前日の個別貸借対照表は以下の通りです。

- 合併比率は以下の通りです。

甲社株式:乙社株式=1:0.5

甲社の会計処理

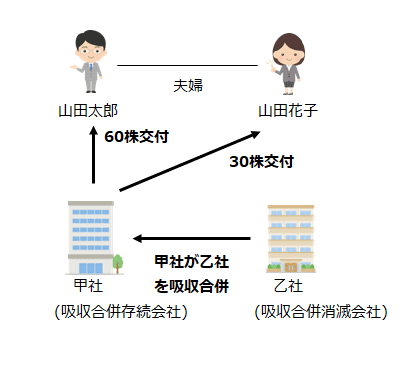

交付する株式数

甲社は、乙社の吸収合併に際して、乙社の株主に甲社株式を交付します。合併比率は、甲社株式:乙社株式=1:0.5なので、乙社株式1株につき甲社株式0.5株を交付することになります。

したがって、以下の計算より、山田太郎さんに60株、山田花子さんに30株、その他の株主に60株を交付します。

- 山田太郎さんに交付する株式数

=所有する乙社株式×0.5

=120株×0.5

=60株 - 山田花子さんに交付する株式数

=60株×0.5

=30株 - その他の株主に交付する株式数

=120株×0.5

=60株

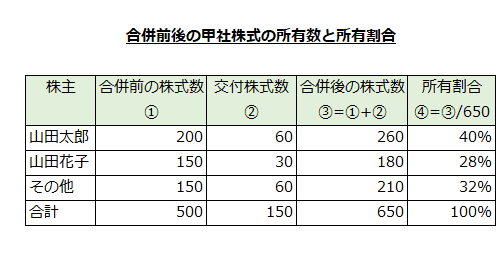

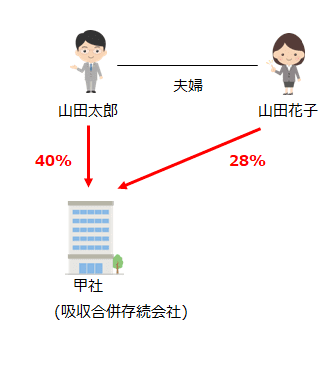

合併後の各株主の所有割合

合併後の各株主の甲社株式数と所有割合は以下の通りです。

合併前後の甲社と甲社株主の関係

合併前は、甲社の40%を山田太郎さんが所有し、30%をその妻の山田花子さんが所有していました。また、乙社の40%を山田太郎さんが所有し、20%を山田花子さんが所有していました。

甲社(吸収合併存続会社)が乙社(吸収合併消滅会社)を吸収合併し、山田太郎さんに60株、山田花子さんに30株、その他の株主に60株の甲社株式を交付します。

吸収合併の結果、甲社を山田太郎さんが40%、山田花子さんが28%所有することになりました。

合併前は、甲社と乙社は、山田太郎・花子夫婦により議決権の過半数(70%)を保有されています。本事例では、花子さんが太郎さんと緊密な者または同意している者と判断された場合、山田夫婦により甲社および乙社が支配されていることになります。

したがって、甲社および乙社は山田夫婦という同一の株主により、最終的に支配されているため(合併後の所有割合68%)、甲社と乙社の合併は共通支配下の取引となります(企業結合会計基準及び事業分離等会計基準に関する適用指針第201項および第202項)。

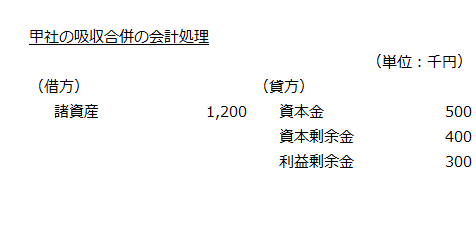

吸収合併の会計処理

甲社と乙社の合併は、山田夫婦を同一の株主とする共通支配下の取引であるため、乙社から受入れる資産および負債は、合併期日の前日に付された適正な帳簿価額により計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第254項(1))。

また、甲社は企業集団の最上位の親会社ではないため、甲社が合併の対価として山田太郎さん、山田花子さん、その他の株主に株式を交付する取引は、非支配株主との取引ではなく、増加すべき株主資本の額は、乙社の適正な帳簿価額による株主資本の額により算定します。この場合、増加すべき株主資本の内訳は、原則として、払込資本として処理しますが、合併の対価が株式のみの場合は、乙社の株主資本の内訳科目を、抱合せ株式を除いてそのまま引き継ぐことができます(同適用指針第254項(2))。本事例では、乙社の株主資本の内訳科目をそのまま引き継ぐこととします。

よって、甲社の吸収合併の会計処理(株主資本の構成をそのまま引き継ぐ場合)は以下のようになります。

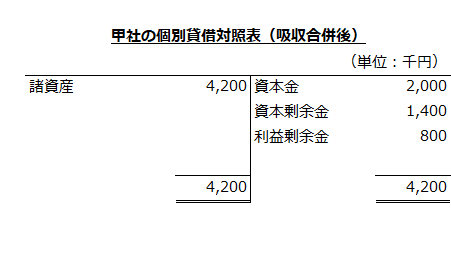

なお、吸収合併後の甲社の個別貸借対照表は以下の通りです。