親会社が子会社に会社分割により事業を移転する場合の会計処理の具体例(移転事業に係る株主資本相当額がマイナスとなる場合)

ここでは、親会社が子会社に会社分割により事業を移転する場合の会計処理(移転事業に係る株主資本相当額がマイナスとなる場合)について具体例を用いて解説します。

前提条件

- 公開会社の甲社(3月決算会社)は、x1年3月31日に2,100千円を出資し、子会社乙社を設立しました。乙社の資本金は3,000千円であり、甲社の持分比率は70%です。なお、乙社のx1年3月31日時点の発行済株式数は100株です。

- x2年3月期の乙社の当期純利益は3,000千円でした。

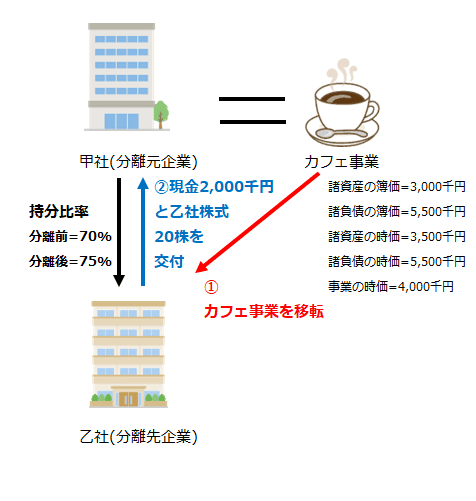

- 甲社は、x2年4月1日にカフェ事業を乙社に移転しました。

カフェ事業の情報は以下の通りです。

諸資産の適正な帳簿価額=3,000千円(評価・換算差額等=500千円)

諸負債の適正な帳簿価額=5,500千円

諸資産の時価=3,500千円

諸負債の時価=5,500千円

カフェ事業の時価=4,000千円 - 乙社は、譲り受けたカフェ事業の対価として現金2,000千円と新株20株を甲社に交付しました。なお、乙社株式の1株当たりの時価は100千円です。

- 乙社は、カフェ事業の受け入れに際して株主資本が増加する場合、増加する払込資本の全額をその他資本剰余金として処理します。

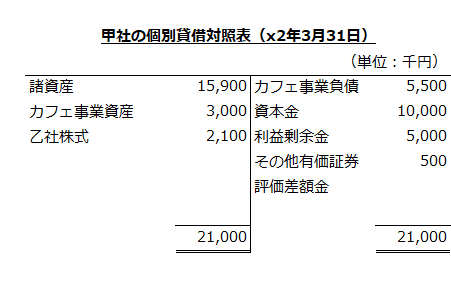

- 企業結合の前日(x2年3月31日)の甲社の個別貸借対照表は以下の通りです。なお、その他有価証券評価差額金500千円は、カフェ事業資産に含まれる有価証券に係るものです。

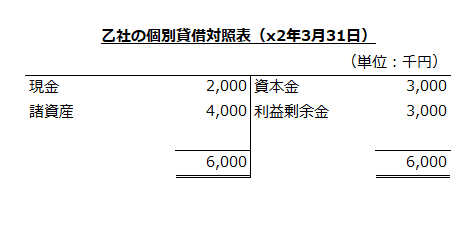

- 企業結合の前日(x2年3月31日)の乙社の個別貸借対照表は以下の通りです。

- 企業結合後、甲社の乙社に対する持分比率は75%になっています。

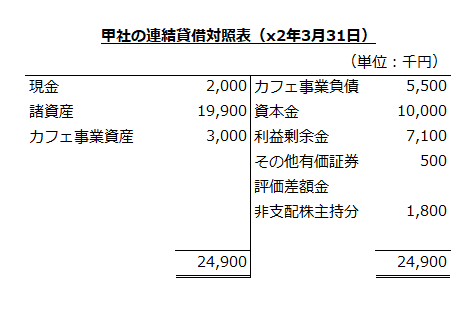

x2年3月期の甲社の連結貸借対照表

甲社は、x1年3月31日に乙社(持分比率70%)を設立しました。その後、x2年4月1日に乙社にカフェ事業を移転しています。

x1年3月31日の甲社の連結財務諸表上の会計処理

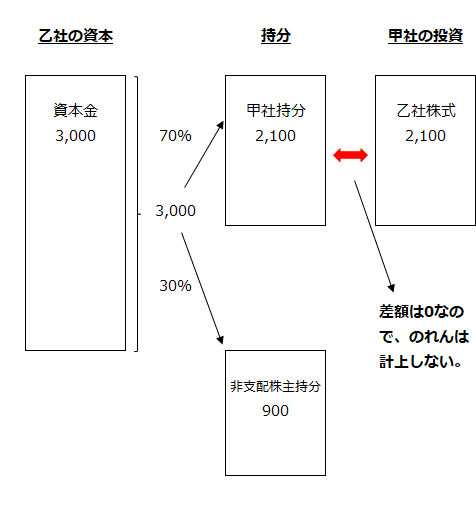

x1年3月31日に甲社は、乙社(資本金3,000千円)を設立しています。持分比率は70%で、乙社株式の取得原価は2,100千円です。

甲社持分と非支配株主持分の計算

甲社の持分比率は70%、非支配株主の持分比率は30%なので、以下の計算より、甲社持分は2,100千円、非支配株主持分は900千円となります。

- 甲社持分

=乙社の資本×甲社の持分比率

=3,000千円×70%

=2,100千円 - 非支配株主持分

=乙社の資本×非支配株主の持分比率

=3,000千円×30%

=900千円

のれんの算定

甲社の乙社株式の取得原価は2,100千円、甲社持分は2,100千円なので、甲社の連結財務諸表に計上されるのれんはゼロになります。

- のれん

=甲社の投資額-甲社持分

=2,100千円-2,100千円

=0

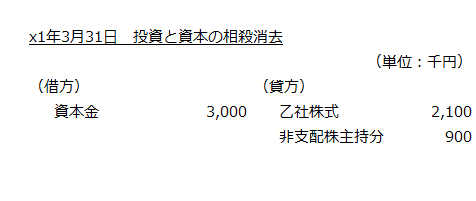

投資と資本の相殺消去

乙社の資本、甲社と非支配株主の持分、甲社の投資額、のれんの関係を図示すると以下のようになります。

以上より、x1年3月31日の甲社の連結財務諸表作成のための投資と資本の相殺消去の会計処理は以下のようになります。

x2年3月31日の甲社の連結財務諸表上の会計処理

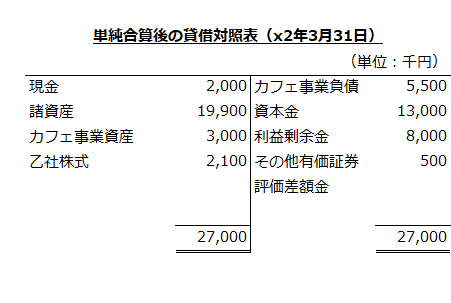

甲社と乙社の個別貸借対照表を単純合算

x2年3月31日の甲社と乙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

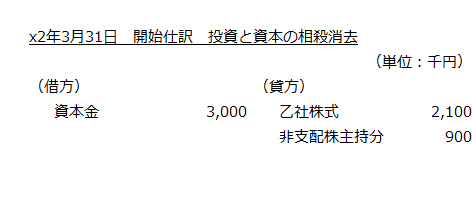

開始仕訳

x1年3月31日の連結財務諸表上の会計処理の投資と資本の相殺消去の会計処理を開始仕訳として起こします。

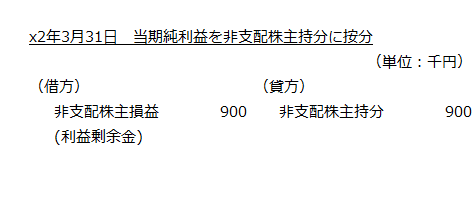

乙社の当期純利益を非支配株主持分に按分

x2年3月期の乙社の当期純利益は3,000千円だったので、その30%を非支配株主持分に按分します。

- 非支配株主持分に按分する当期純利益

=当期純利益×非支配株主の持分比率

=3,000千円×30%

=900千円

よって、乙社の当期純利益を非支配株主持分に按分する会計処理は以下のようになります。

x2年3月期の連結貸借対照表

以上の会計処理を単純合算後の貸借対照表に反映させた甲社の連結貸借対照表は以下の通りです。

x2年4月1日の甲社の個別財務諸表上の会計処理

x2年4月1日に甲社は、乙社にカフェ事業を譲渡し、その対価として現金2,000千円と乙社株式20株を受け取りました。これにより、甲社の持分比率は70%から75%に上がっていますが、当該企業結合は、結合当事企業(または事業)のすべてが、企業結合の前後で同一の株主により最終的に支配されていることから、支配が一時的でなければ共通支配下の取引となります。

- 企業結合後の甲社の持分比率

=(企業結合前の持株数+新たに取得した乙社株式数)/企業結合後の乙社の発行済株式数

=(70株+20株)/(100株+20株)

=0.75→75%

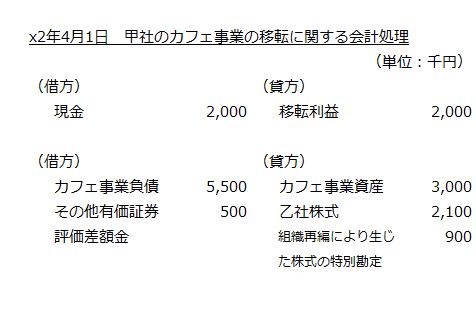

カフェ事業の移転に関する会計処理

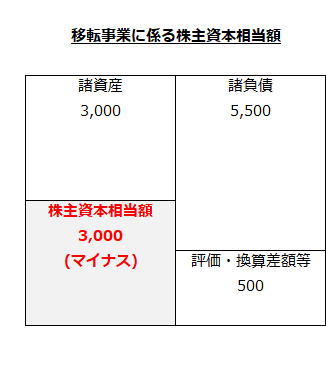

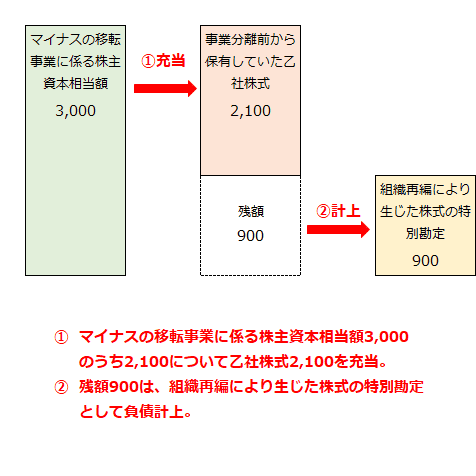

甲社が、乙社に移転したカフェ事業の諸資産の帳簿価額は3,000千円、諸負債の帳簿価額は5,500千円、評価・換算差額等(その他有価証券評価差額金)は500千円です。したがって、移転事業に係る株主資本相当額は-3,000千円になります。

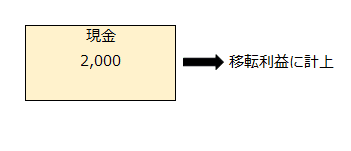

移転事業に係る株主資本相当額がマイナスとなる場合、受け取った現金等の財産については適正な帳簿価額と等しい金額を移転利益に計上します。また、マイナスとなる移転事業に係る株主資本相当額については、事業分離前から保有している子会社株式の適正な帳簿価額を充当し、これを超えるマイナスの金額は「組織再編により生じた株式の特別勘定」等、適切な科目で負債に計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第230項(2))。

本事例では、乙社から現金2,000千円を受け取っているので、移転利益2,000千円を計上します。

移転したカフェ事業に係る株主資本相当額は-3,000千円なので、事業分離前から保有している乙社株式2,100千円を充当し、残額900千円を組織再編により生じた株式の特別勘定に計上します。

よって、会計処理は以下のようになります。

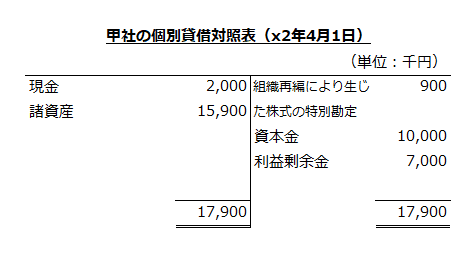

x2年4月1日の甲社の個別貸借対照表

以上より、甲社のカフェ事業移転後(x2年4月1日)の個別貸借対照表は以下のようになります。なお、移転利益2,000千円は利益剰余金に含めています。

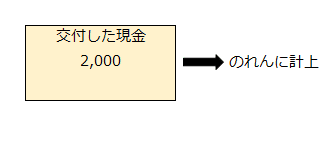

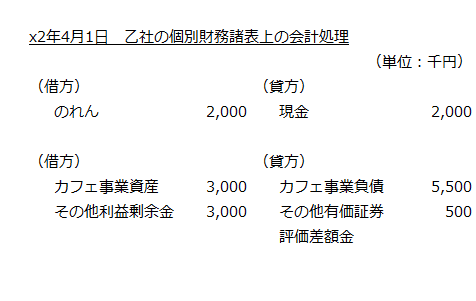

x2年4月1日の乙社の個別財務諸表上の会計処理

乙社は、甲社からカフェ事業を受け入れています。カフェ事業の諸資産の帳簿価額は3,000千円、諸負債の帳簿価額は5,500千円、評価・換算差額等(その他有価証券評価差額金)は500千円なので、移転事業に係る株主資本相当額は-3,000千円になります。

移転事業に係る株主資本相当額がマイナスとなる場合には、払込資本をゼロとし、当該マイナス金額をその他利益剰余金のマイナスとして処理します。交付した現金等の財産の適正な帳簿価額と等しい金額はのれんに計上します。(企業結合会計基準及び事業分離等会計基準に関する適用指針第231項(2)なお書き)。

また、カフェ事業に係る評価・換算差額等(その他有価証券評価差額金)500千円を引き継ぎます。

本事例では、乙社は、現金2,000千円を甲社に交付しているので、同額ののれんを計上します。

受け入れたカフェ事業に係る株主資本相当額-3,000千円については、その他利益剰余金を3,000千円減額します。

よって、乙社の個別財務諸表上の会計処理は以下のようになります。

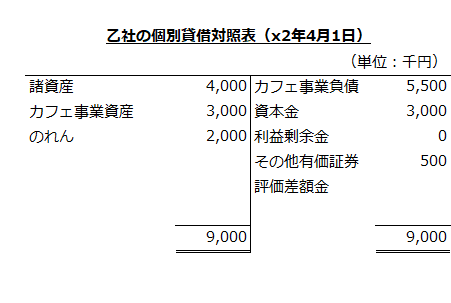

以上より、x2年4月1日の乙社の個別貸借対照表は以下のようになります。

x2年4月1日の甲社の連結財務諸表上の会計処理

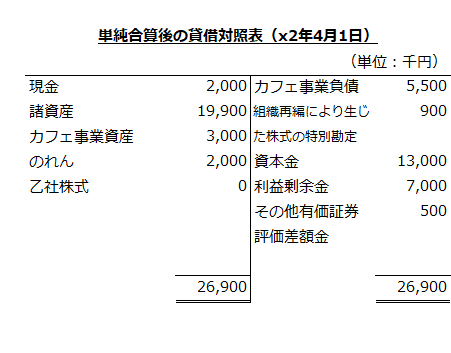

甲社と乙社の個別貸借対照表を単純合算

事業分離後(x2年4月1日)の甲社と乙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

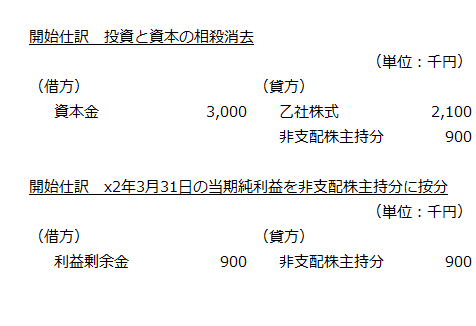

開始仕訳

x2年3月31日における甲社の連結財務諸表上の会計処理を開始仕訳として起こします。

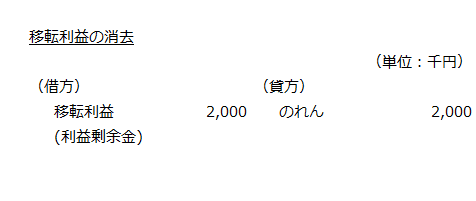

移転利益

甲社の個別財務諸表で認識された移転利益(利益剰余金)2,000千円は、甲社の連結財務諸表上では未実現利益となるため消去します(企業結合会計基準及び事業分離等会計基準に関する適用指針第232項)。

移転利益消去の相手勘定は、分離先企業である乙社で計上されたのれん2,000千円です。

よって、移転利益の消去の会計処理は以下のようになります。

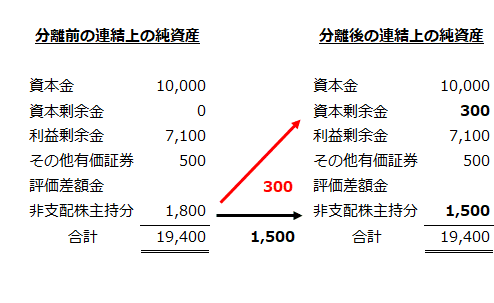

甲社の持分変動による差額の計上

子会社に係る分離元企業の持分の増加額

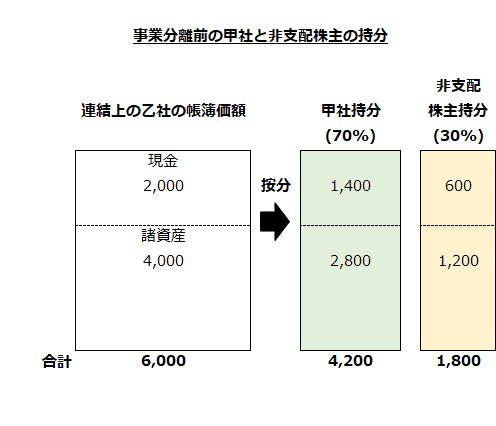

事業分離直前の連結財務諸表上の乙社の資本は6,000千円であり、甲社持分はその70%の4,200千円、非支配株主持分は30%の1,800千円です。

- 事業分離前の甲社持分

=事業分離直前の乙社資本×事業分離前の甲社の持分比率

=6,000千円×70%

=4,200千円 - 事業分離前の非支配株主持分

=事業分離直前の乙社資本×事業分離前の非支配株主の持分比率

=6,000千円×30%

=1,800千円

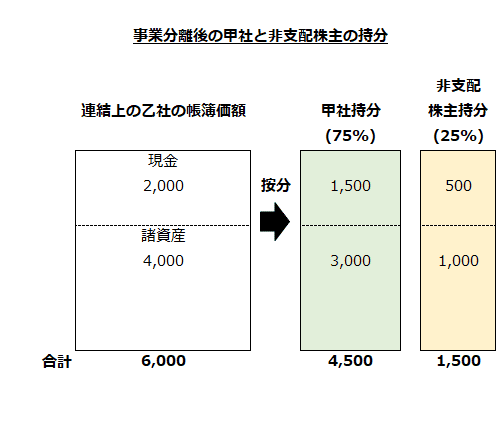

事業分離後の甲社の持分比率は、事業分離前の70%から75%に上がっています。また、非支配株主の持分は30%から25%に下がっています。それにより、甲社持分は4,500千円、非支配株主持分は1,500千円に変わっています。

- 事業分離後の甲社持分

=事業分離直前の乙社資本×事業分離後の甲社の持分比率

=6,000千円×75%

=4,500千円 - 事業分離後の非支配株主持分

=事業分離直前の乙社資本×事業分離後の非支配株主の持分比率

=6,000千円×25%

=1,500千円

したがって、甲社の子会社に係る持分の増加額は、以下の計算より300千円になります。

- 甲社の子会社に係る持分の増加額

=事業分離後の甲社持分-事業分離前の甲社持分

=4,500千円-4,200千円

=300千円

移転した事業に係る分離元企業の持分の減少額

甲社は、移転したカフェ事業について現金による対価を受け取っているので、移転した事業に係る分離元企業の持分の減少額は発生しません。

甲社の持分変動による差額の会計処理

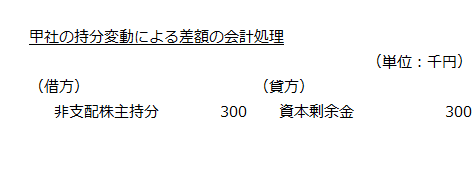

甲社の子会社に係る持分の増加額は300千円、移転したカフェ事業に係る甲社持分の減少額はゼロなので、両者の差額300千円が事業分離により増加した甲社持分になります。

- 事業分離により増加した甲社持分

=甲社の子会社に係る持分の増加額-移転したカフェ事業に係る甲社持分の減少額

=300千円-0

=300千円

増加した甲社持分300千円は資本剰余金に計上するとともに非支配株主持分を減少させます(企業結合会計基準及び事業分離等会計基準に関する適用指針第232項)。

よって、甲社の持分変動による差額の会計処理は以下のようになります。

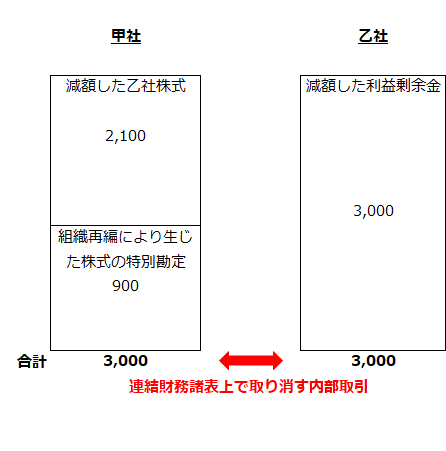

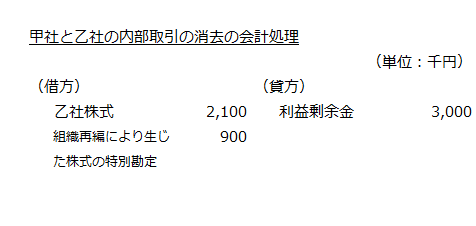

内部取引の消去

甲社が乙社に移転したカフェ事業の移転取引で減額した乙社株式2,100千円と負債に計上した組織再編により生じた株式の特別勘定900千円の合計3,000千円は、乙社との内部取引となるため取り消します。

また、乙社が減額した利益剰余金(その他利益剰余金)3,000千円も、甲社との内部取引となるため取り消します。

よって、甲社と乙社の内部取引の消去の会計処理は以下のようになります。

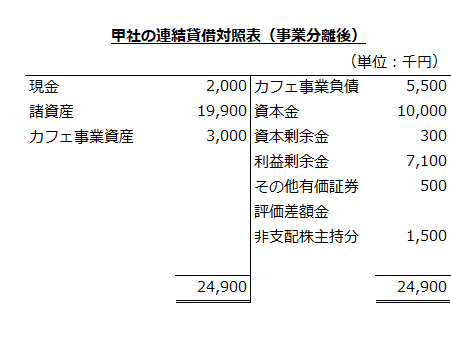

事業分離後の連結貸借対照表

以上より、事業分離後の甲社の連結貸借対照表は以下のようになります。

事業分離後(x2年4月1日)の連結貸借対照表に計上されている資本剰余金300千円は、事業分離前(x2年3月31日)の連結貸借対照表に計上されていた非支配株主持分1,800千円から持分変動による差額として振り替えられたものです。