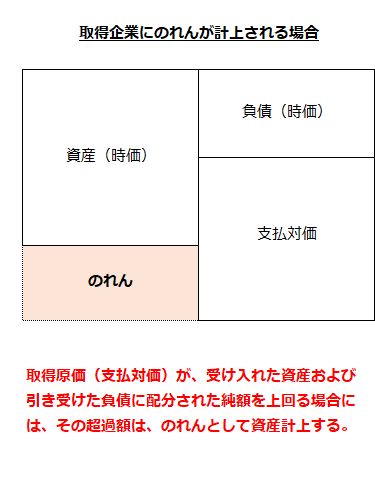

のれんの会計処理

取得原価(支払対価)が、受け入れた資産および引き受けた負債に配分された純額を上回る場合には、その超過額はのれんとして資産計上します(企業結合に関する会計基準第31項)。

のれんの償却

のれんは、資産に計上し、20年以内のその効果のおよぶ期間にわたって、定額法その他の合理的な方法により規則的に償却します(企業結合に関する会計基準第32項)。

のれんの規則的償却が要請される理由

のれんの規則的償却が要請されるのは、以下の理由からです(企業結合に関する会計基準第105項および第106項)。

- 企業結合の成果たる収益と、その対価の一部を構成する投資消去差額の償却という費用の対応が可能になる。

- のれんは投資原価の一部であることに鑑みれば、のれんを規則的に償却する方法は、投資原価を超えて回収された超過額を企業にとっての利益とみる考え方と首尾一貫している。

- 企業結合により生じたのれんは時間の経過とともに自己創設のれんに入れ替わる可能性があるため、企業結合により計上したのれんの非償却による自己創設のれんの実質的な資産計上を防ぐことができる。

- のれんの効果のおよぶ期間およびその減価のパターンは合理的に予測可能ではない。しかし、価値が減価した部分の金額を継続的に把握することは困難であり、かつ煩雑であると考えられるため、ある事業年度において減価が全く認識されない可能性がある方法よりも、一定の期間にわたり規則的な償却を行う方が合理的である。

- のれんのうち価値の減価しない部分の存在も考えられるが、その部分だけを合理的に分離することは困難であり、分離不能な部分を含め規則的な償却を行う方法には一定の合理性がある。

- 規則的な償却を行わず、のれんの価値が損なわれた時に減損処理を行う方法は、のれんが超過収益力を表わすとみると、競争の進展によって通常はその価値が減価するにもかかわらず、競争の進展に伴うのれんの価値の減価の過程を無視することになる。

- 超過収益力が維持されている場合においても、それは企業結合後の追加的な投資や企業の追加的努力によって補完されているにもかかわらず、のれんを償却しないことは、追加投資による自己創設のれんを計上することと実質的に等しくなるという問題点がある。

のれんの償却に当たっての留意事項

のれんの償却にあたっては、次の事項に留意しなければなりません(企業結合会計基準及び事業分離等会計基準に関する適用指針第76項)。

- のれんの償却開始時期は、企業結合日となる。なお、みなし取得日による場合には、当該みなし取得日が四半期首であるときには、償却開始は四半期首からであり、四半期末であるときには翌四半期首からとなる。

- のれんを企業結合日に全額費用処理することはできない(ただし以下の「4」の場合を除く)。

- のれんの償却額は販売費及び一般管理費に計上することとし、減損処理以外の事由でのれんの償却額を特別損失に計上することはできない。

- のれんの金額に重要性が乏しい場合には、当該のれんが生じた事業年度の費用として処理することができる。当該費用の表示区分は販売費及び一般管理費とする。

- 関連会社と企業結合したことにより発生したのれんは、持分法による投資評価額に含まれていたのれんの未償却部分と区別せず、企業結合日から新たな償却期間にわたり償却する。

- のれんの償却期間および償却方法は、企業結合ごとに取得企業が決定する。

のれんの発生時一括償却

保守主義の見地やのれんの償却期間の見積りが困難であることを理由にのれんを企業結合日に全額費用処理し、これを特別損失に計上すべきとする考え方があります。しかし、これは、以下の理由から適当ではないと考えられます(企業結合会計基準及び事業分離等会計基準に関する適用指針第381項)。

- 企業結合日にのれんを全額費用処理することは、会計上、のれんの価値が消滅したものとすることと同じである。のれんに資産価値があると考えられるにもかかわらず、その価値が消滅したものとして会計処理することは、過度の保守主義に該当し適当ではない。

- のれん以外にも、繰延税金資産の回収見込額の算定、引当金の計上額の算定、有形固定資産の耐用年数の見積りなど、合理的な見積りが必要とされる会計処理は多数存在する。

- 一般に、償却の基礎となる資産の有効期間は、売却による回収額と利用による回収額が等しくなると考えられる時点までの期間であり、それは資産に含まれるのれんの価値が消滅するまでの期間を見積っていることにほかならない。

- のれんを減損処理以外の事由で企業結合日に全額費用処理し、これを特別損失に計上した場合、それ以後、のれんの償却額が発生しないため、企業結合の投資原価がその後の営業損益に反映されないことになる。

なお、のれんの効果のおよぶ期間を合理的に見積った結果として、のれんの償却額が企業結合年度に全額計上されることはあり得ます。この場合、企業結合年度の営業収益でのれんにあたる無形価値への投資原価(取得原価)の回収が期待されているため、のれんの償却額は特別損失ではなく、営業費用(販売費および一般管理費)に計上されます(同適用指針第382項)。

のれんの減損処理

のれんの未償却残高は、減損処理の対象になります(企業結合会計基準及び事業分離等会計基準に関する適用指針第77項)。

次の場合には、企業結合年度においても減損の兆候が存在すると考えられるときがあります(企業結合に関する会計基準第109項)。

- 取得原価のうち、のれんやのれん以外の無形資産に配分された金額が相対的に多額になる場合

- 取得企業の時価総額を超えて多額のプレミアムが支払われた場合や、取得時に明らかに識別可能なオークションまたは入札プロセスが存在していた場合

なお、のれんの減損損失を認識すべきであるとされた場合には、減損損失として測定された額を特別損失に計上することになります(企業結合会計基準及び事業分離等会計基準に関する適用指針第77項なお書き)。

在外子会社株式の取得等により生じたのれんの会計処理

在外子会社株式の取得等により生じたのれんは、在外子会社等の財務諸表項目が外国通貨で表示されている場合には、当該外国通貨で把握し、決算日の為替相場により換算します(企業結合会計基準及び事業分離等会計基準に関する適用指針第77-2項)。

外国通貨で把握されたのれんの当期償却額

外国通貨で把握されたのれんの当期償却額については、当該在外子会社等の他の費用と同様に換算します(企業結合会計基準及び事業分離等会計基準に関する適用指針第77-2項なお書き)。

なお、この場合でも、在外子会社の個別財務諸表には当該のれんを計上する必要はなく、在外子会社の資産の換算と同様に連結財務諸表の作成上の処理として行うことになります(同適用指針第382-2項)。

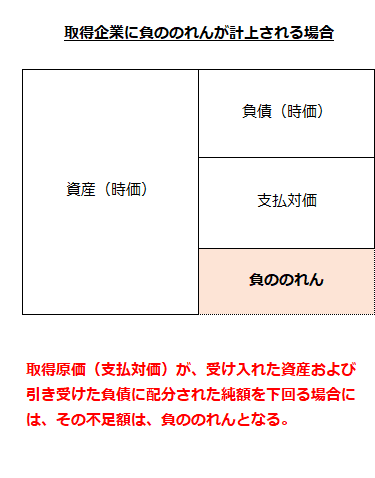

負ののれん

取得原価(支払対価)が、受け入れた資産および引き受けた負債に配分された純額を下回る場合には、その不足額は負ののれんとなります。

負ののれんの会計処理

負ののれんが生じると見込まれる場合には、次の処理を行います(企業結合に関する会計基準第33項)。

- 取得企業は、すべての識別可能資産および負債が把握されているか、また、それらに対する取得原価の配分が適切に行われているかどうかを見直す。

- 上記「1」の見直しを行っても、なお取得原価が受け入れた資産および引き受けた負債に配分された純額を下回り、負ののれんが生じる場合には、当該負ののれんが生じた事業年度の利益として処理する。

ただし、負ののれんが生じると見込まれたときにおける取得原価が受け入れた資産および引き受けた負債に配分された純額を下回る額に重要性が乏しい場合には、上記の処理を行わずに、当該下回る額を当期 の利益として処理することができます(同会計基準第33項ただし書き)。

負ののれんの会計処理の留意事項

負ののれんの会計処理にあたっては、次の事項に留意しなければなりません(企業結合会計基準及び事業分離等会計基準に関する適用指針第78項)。

- 負ののれんは、原則として、特別利益に表示する(企業結合に関する会計基準第48項)。

- 関連会社と企業結合したことにより発生した負ののれんは、持分法による投資評価額に含まれていたのれんの未償却部分と相殺し、のれん(または負ののれん)が新たに計算される。