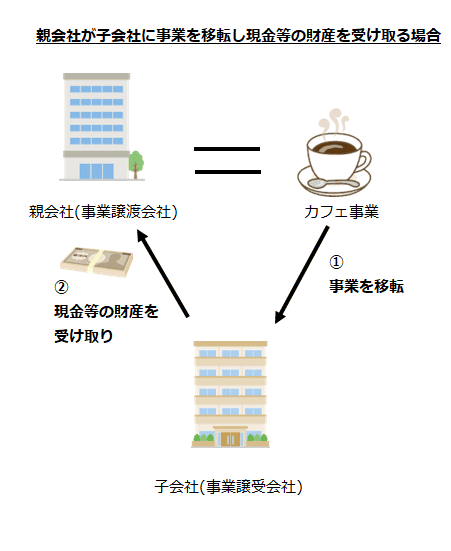

親会社が子会社に事業譲渡により事業を移転する場合の会計処理(事業譲渡の対価が現金等の財産のみの場合)

例えば、親会社が運営するカフェ事業を子会社に移転し、対価として現金等の財産のみを受け取る取引は、結合当事企業(または事業)のすべてが、企業結合の前後で同一の株主に支配されており、その支配が一時的ではない場合、共通支配下の取引となります。

この場合、親会社は事業譲渡会社、子会社は事業譲受会社になります。

親会社の個別財務諸表上の会計処理

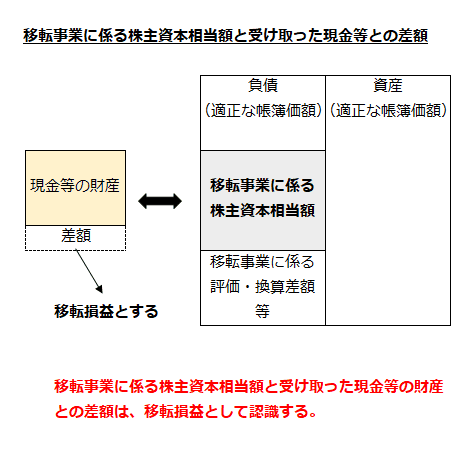

事業譲渡会社である親会社は、事業分離等に関する会計基準第14項により、子会社から受け取った現金等の財産を移転前に付された適正な帳簿価額により計上し、当該価額と移転事業に係る株主資本相当額との差額は、原則として、移転損益として認識します(企業結合会計基準及び事業分離等会計基準に関する適用指針第223項)。

移転事業に係る株主資本相当額がマイナスとなる場合も同様に処理します。

また、当該企業結合(事業分離)に要した支出額は、発生時の事業年度の費用として会計処理します(同適用指針第223項また書き)。

子会社の個別財務諸表上の会計処理

受け入れた資産および負債の会計処理

子会社(事業譲受会社)が親会社から受け入れる資産および負債は、親会社における移転した事業に係る資産および負債の移転直前の適正な帳簿価額により計上します(企業結合に関する会計基準第41項および企業結合会計基準及び事業分離等会計基準に関する適用指針第224項(1))。

移転事業に係る株主資本相当額と交付した現金等の財産の適正な帳簿価額との差額は、のれん(または負ののれん)として処理します。のれん(または負ののれん)は、のれんの会計処理および連結財務諸表における資本連結手続に関する実務指針第40項に準じて会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第224項(1)また書き)。

なお、移転事業に係る株主資本相当額がマイナスとなる場合にも同様に処理します(同適用指針第224項(1)なお書き)。

増加すべき株主資本の会計処理

株式を交付していないため、株主資本の額は増加しません。移転事業に係る評価・換算差額等は、対価が現金等の財産のみの場合においても、引き継ぎます(企業結合会計基準及び事業分離等会計基準に関する適用指針第224項(2))。

企業結合(事業譲受)に要した支出額の会計処理

企業結合(事業譲受)に要した支出額は、発生時の事業年度の費用として会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第224項(3))。

親会社の連結財務諸表上の会計処理

親会社の個別財務諸表上認識された移転損益は、親会社の連結財務諸表上、「連結財務諸表に関する会計基準」における未実現損益の消去に準じて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第225項)。