取得とされた吸収合併における取得企業の税効果会計の会計処理の具体例(非適格合併の場合)

ここでは、取得とされた吸収合併における取得企業の税効果会計の会計処理(非適格合併の場合)について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は乙社(3月決算会社)を吸収合併し、甲社が取得企業とされました。

- 乙社の取得原価は、9,000千円です。

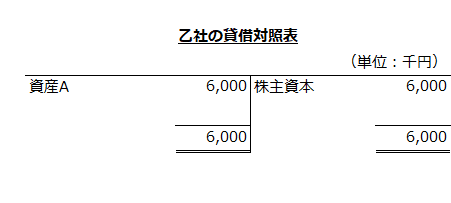

- 企業結合日の前日の乙社の個別貸借対照表は以下の通りです。なお、乙社の識別可能資産Aの時価(取得原価の配分額)は7,000千円です。

- 資産Aの税務上の取得原価(取得企業における税務上の取得原価)は9,000千円です。

- 法定実効税率は30%とします。

- 甲社の繰延税金資産は全額回収可能と見込まれます。

- 本事例の吸収合併は税務上の適格合併に該当しません。

個別財務諸表上の会計処理

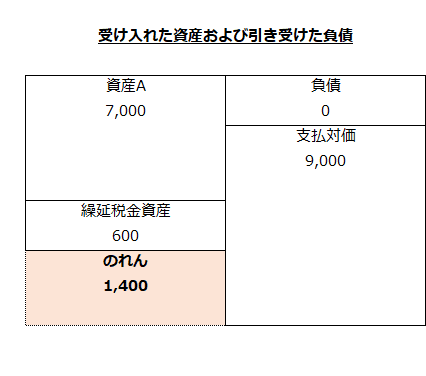

甲社は、資産Aを時価7,000千円で受け入れています。したがって、資産Aの取得原価の配分額は7,000千円になります。

一方、税務上の資産Aの取得原価は9,000千円です。

したがって、両者の差額2,000千円は将来減算一時差異となります。

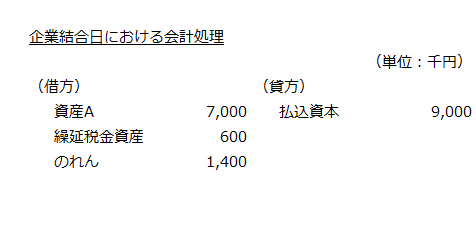

甲社は、当該将来減算一時差異2,000千円について、法定実効税率30%を乗じた600千円を繰延税金資産に計上し、1,400千円についてはのれんを計上します。なお、のれん1,400千円については税効果を認識しません(企業結合会計基準及び事業分離等会計基準に関する適用指針第71項および第72項)。

- 繰延税金資産

=将来減算一時差異×法定実効税率

=2,000千円×30%

=600千円

甲社の繰延税金資産は全額回収可能なので、乙社における繰延税金資産の計上額に関わらず、600千円全額を計上します(同適用指針第75項)。

よって、甲社の企業結合日における会計処理は以下のようになります。