企業結合が当期首に完了したと仮定したときの当期の連結損益計算書への影響の概算額の開示

企業結合が当期首に完了したと仮定したときの当期の連結損益計算書への影響の概算額(連結損益計算書への影響の概算額)の算定にあたっては、次の事項に留意する必要があります。なお、過年度の期首 に企業結合が行われたものと仮定した当期の連結損益計算書への影響の概算額を追加的な情報として任意に開示する場合(企業結合に関する会計基準第121項なお書き)も同様の考え方によります(企業結合会計基準及び事業分離等会計基準に関する適用指針第326項)。

留意事項

連結損益計算書への影響の概算額算定にあたり、金額的に重要性があると見込まれるものについては、前提条件を設定する

取得企業の業績推移の把握に役立つ情報を提供するという趣旨を踏まえて、どのような項目について前提条件を設けるかを判断します(企業結合会計基準及び事業分離等会計基準に関する適用指針第326項(1))。

取得企業における恣意的な判断を排除する

取得企業における恣意的な判断を排除するため、以下に留意しなければなりません(企業結合会計基準及び事業分離等会計基準に関する適用指針第326項(2))。

- 期首から企業結合日までの期間に被取得企業が計上した特別損益は、原則としてそのまま反映する。この場合、特別損益に重要性がある場合には、その内容を注記する。

- 企業結合のシナジー効果を期首に遡って算定しない。

取得企業が通常の努力で入手可能な情報を使用する

取得企業が通常の努力で入手可能な情報を使用しなければなりません(企業結合会計基準及び事業分離等会計基準に関する適用指針第326項(3))。

- 取得企業の期首時点における被取得企業の資産・負債の時価の再測定は行わない。

- 被取得企業の当期首から企業結合日までの期間において適正に算定された収益および期間損益を基礎とする。

上記「1」については、例えば、企業結合時に生じたのれんや持分変動差額については、再計算を行う必要はありません。

1株当たり当期純損益を注記する場合

1株当たり当期純損益を注記する場合には、通常の1株当たり当期純損益に次の額を適切に調整します(企業結合会計基準及び事業分離等会計基準に関する適用指針第326項なお書き)。

- 連結損益計算書への影響の概算額として加算した被取得企業の損益

- 上記「1」に対応した期間における被取得企業の平均株式数に企業結合による株式の交換比率を調整した株式数

前提条件の例示

連結損益計算書への影響の概算額の算定の前提条件の例示としては、次のものがあげられます(企業結合会計基準及び事業分離等会計基準に関する適用指針第327項)。なお、企業結合が当期首に完了したと仮定したときの当期の連結損益計算書への影響の概算額を開示する場合には、同適用指針に示されている考え方に則して、企業結合ごとに一定の判断を加えることが必要になります(同適用指針第454項)。

取得企業と被取得企業の決算期が同じ場合

- 当期首から企業結合日までの間の結合当事企業間における取引については消去する(内部利益相当額も消去)。

- 被取得企業から受け入れた重要な資産および負債については、取得後の会計方針に基づいた調整計算(減価償却費、退職給付費用等)を行う。

- 企業結合時に新たに認識された重要なのれん等の無形固定資産の償却額、負ののれんの調整計算(例えば、企業結合時の当該のれん等の金額に基づく年間の償却額等を算定し、結合企業が計上した償却額等を控除)を行う。

- 現金を対価とした企業結合において、現金調達のための借入金額が重要である場合では、金利費用の調整計算を行う。

- 当期純損益への影響額算定のために適用する税率は、取得企業の見積実効税率とする。

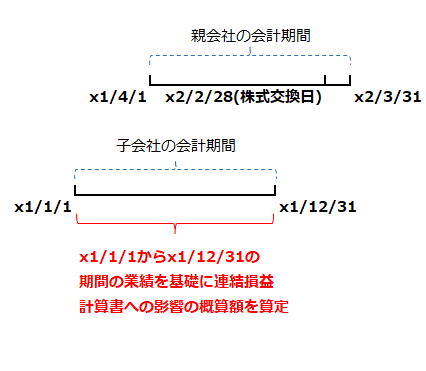

取得企業と被取得企業の決算期が異なる場合

- 取得企業と被取得企業の決算期が同じ場合の考え方を基礎としつつ、被取得企業の期間損益を月数按分等の合理的な方法により、取得企業の期首から企業結合日までの期間に対応した被取得企業の適正な収益、期間損益を算定し、その上で一定の調整を行う。

- 調整項目は、決算期が同じ場合と同様とする。

決算期の差異が3ヶ月を超えない場合

決算期の差異が3ヶ月を超えない場合で、企業結合後の連結財務諸表の作成において連結財務諸表に関する会計基準(注4)(決算期の異なる子会社がある場合の取扱いについて)に従う場合は、比較可能性の確保の観点から、影響の概算額の算定期間も同様の取扱いとします(企業結合会計基準及び事業分離等会計基準に関する適用指針第327項なお書き)。

例えば、株式交換完全親会社(取得企業)の決算期が3月期、株式交換完全子会社(被取得企業)の決算期が12月期だった場合にx2年2月28日に株式交換が行われたとします。この場合、株式交換完全親会社(取得企業)は、株式交換完全子会社(被取得企業)の直前期(x1年1月1日からx1年12月31日)の業績を基礎に連結損益計算書への影響の概算額を算定することになります。