単独で新設分割設立子会社を設立した場合の会計処理の具体例

ここでは、単独で新設分割設立子会社を設立した場合の会計処理について具体例を用いて解説します。

前提条件

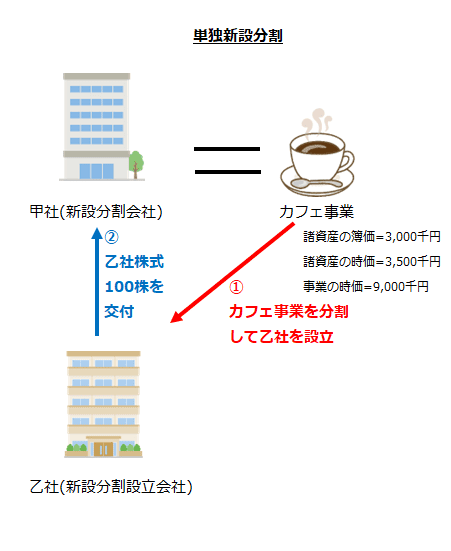

- 公開会社の甲社(3月決算会社)は、x2年4月1日にカフェ事業を分割して新たに乙社を設立し子会社としました(単独新設分割)。

カフェ事業の情報は以下の通りです。

諸資産の適正な帳簿価額=3,000千円(株主資本相当額=2,500千円、評価・換算差額等=500千円)

諸資産の時価=3,500千円

カフェ事業の時価=9,000千円 - 乙社は、譲り受けたカフェ事業の対価として株式100株を甲社に交付しました。

- 乙社は、増加する払込資本のうち2,000千円を資本金とし、残額をその他資本剰余金として処理します。

- 企業結合の前日(x2年3月31日)の甲社の個別貸借対照表は以下の通りです。なお、その他有価証券評価差額金500千円は、カフェ事業資産に含まれる有価証券に係るものです。

x2年4月1日の甲社の個別財務諸表上の会計処理

x2年4月1日に甲社(新設分割会社)は、カフェ事業を分割して、新たに乙社(新設分割設立会社)を設立し子会社としています。その際、乙社は株式を100株発行し、甲社に交付しています(単独新設分割)。

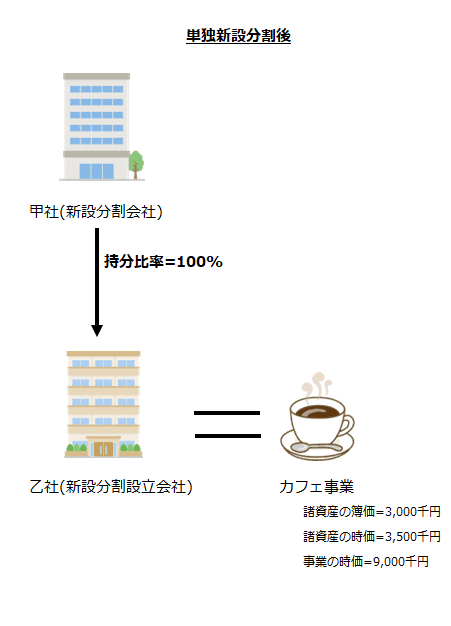

単独新設分割後は、乙社がカフェ事業を営みます。

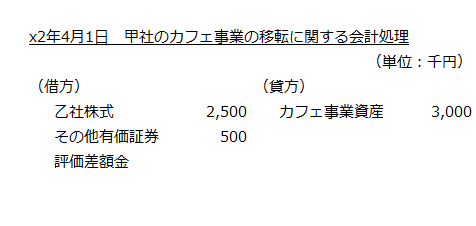

カフェ事業の移転に関する会計処理

甲社は、移転事業に係る株主資本相当額に基づき、取得する乙社株式(子会社株式)の取得原価を算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第260項および第226項)。

したがって、甲社が乙社に移転したカフェ事業の株主資本相当額2,500千円を乙社株式の取得原価とします。よって、会計処理は以下のようになります。

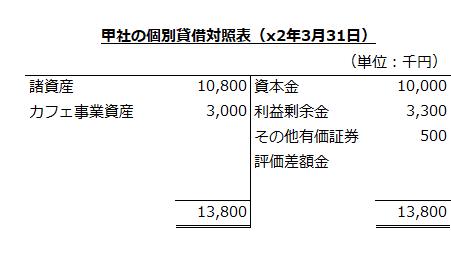

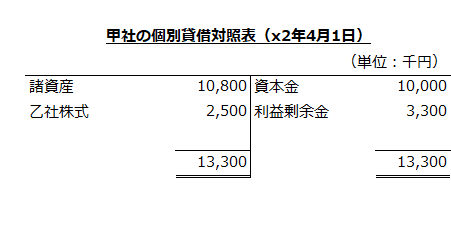

x2年4月1日の甲社の個別貸借対照表

以上より、甲社のカフェ事業移転後(x2年4月1日)の個別貸借対照表は以下のようになります。

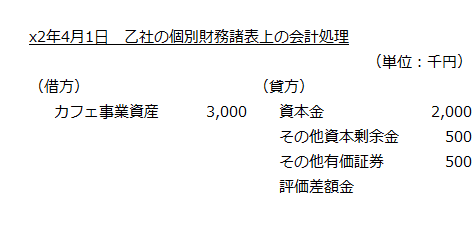

x2年4月1日の乙社の個別財務諸表上の会計処理

乙社は、甲社から受け入れたカフェ事業に係る資産および負債を分割期日の前日に付された適正な帳簿価額3,000千円(株主資本相当額2,500千円、その他有価証券評価差額金500千円)で受け入れます(企業結合会計基準及び事業分離等会計基準に関する適用指針第261項および第227項(1))。

また、カフェ事業に係る評価・換算差額等(その他有価証券評価差額金)500千円を引き継ぐとともにカフェ事業に係る株主資本相当額2,500千円は払込資本として処理します(同適用指針第261項および第227項(2))。本事例では、前提条件より払込資本のうち2,000千円を資本金とし、残額をその他資本剰余金として処理します。

- その他資本剰余金計上額

=カフェ事業に係る株主資本相当額-資本金計上額

=2,500千円-2,000千円

=500千円

よって、乙社の個別財務諸表上の会計処理は以下のようになります。

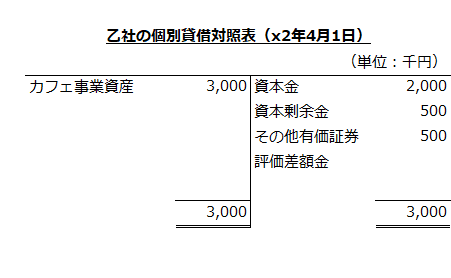

以上より、x2年4月1日の乙社の個別貸借対照表は以下のようになります。

x2年4月1日の甲社の連結財務諸表上の会計処理

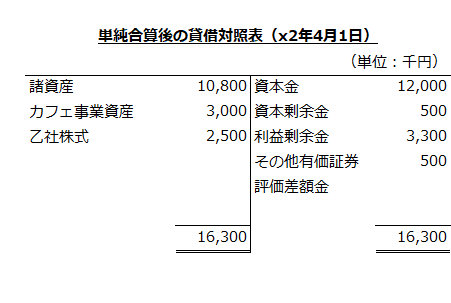

甲社と乙社の個別貸借対照表を単純合算

単独新設分割後(x2年4月1日)の甲社と乙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

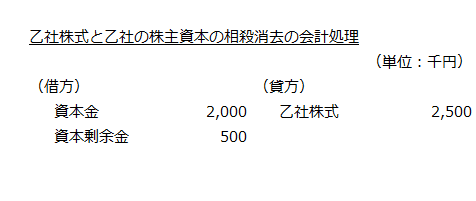

内部取引の消去

甲社のカフェ事業の移転取引および乙社の増加すべき株主資本に関する取引は内部取引として消去します(企業結合に関する会計基準第44項および企業結合会計基準及び事業分離等会計基準に関する適用指針第262項)。

本事例では、甲社が取得した乙社株式2,500千円と乙社の資本金2,000千円および資本剰余金(その他資本剰余金)500千円を消去します。よって、会計処理は以下のようになります。

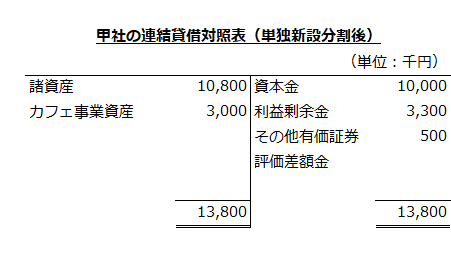

単独新設分割後の連結貸借対照表

以上より、単独新設分割後(x2年4月1日)の甲社の連結貸借対照表は以下のようになります。