同一の株主(企業)により支配されている子会社同士の合併の会計処理の具体例(合併対価が吸収合併存続会社の株式と現金等の財産である場合-結合当事企業(親会社)が受け取った現金等の財産の簿価が吸収合併消滅会社の株式の簿価を下回る場合)

ここでは、同一の株主(企業)により支配されている子会社同士の合併の会計処理(合併対価が吸収合併存続会社の株式と現金等の財産である場合-結合当事企業(親会社)が受け取った現金等の財産の簿価が吸収合併消滅会社の株式の簿価を下回る場合)について具体例を用いて解説します。

前提条件

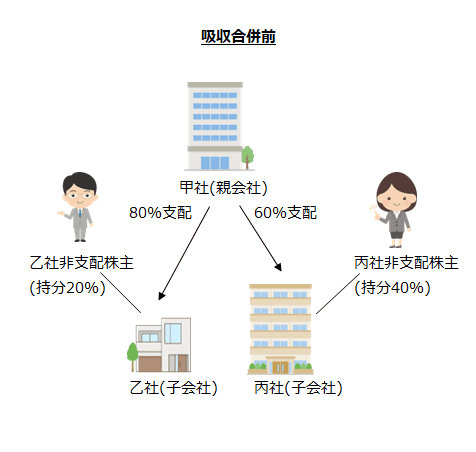

- 公開会社の甲社(3月決算会社)は、x1年3月31日に乙社の株式と丙社の株式を取得し子会社としました。

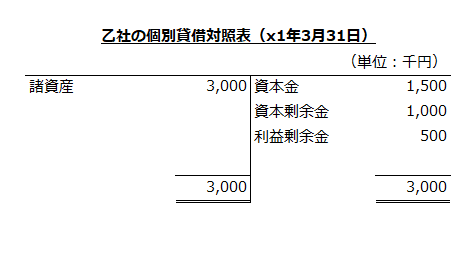

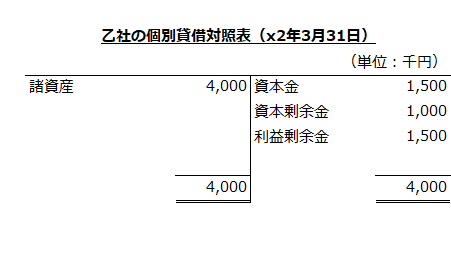

- 甲社は、乙社の持分の80%(80株)を2,400千円で取得しています。乙社の発行済株式数は100株です。なお、x1年3月31日の乙社の個別貸借対照表は以下の通りです。

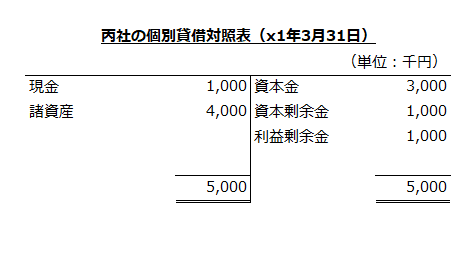

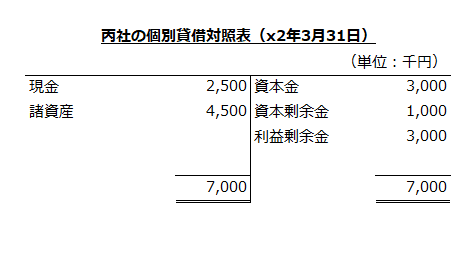

- 甲社は、丙社の持分の60%(60株)を3,000千円で取得しています。丙社の発行済株式数は100株です。なお、x1年3月31日の丙社の個別貸借対照表は以下の通りです。

- x2年3月期の乙社と丙社の当期純利益は以下の通りです。

乙社=1,000千円

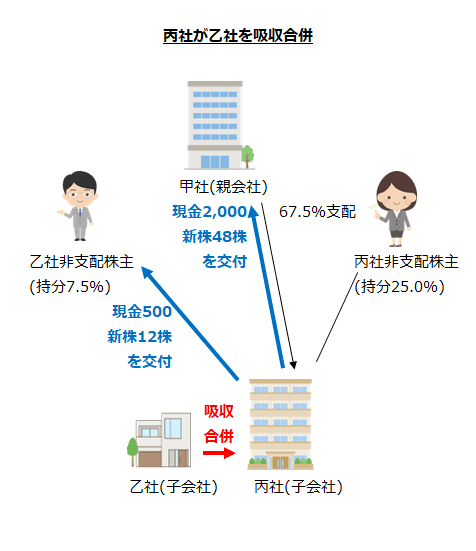

丙社=2,000千円 - x2年4月1日に丙社は、乙社を吸収合併しました。

- 丙社は、乙社の株主に対して現金2,500千円(甲社に2,000千円、乙社の非支配株主に500千円)を支払います。

また同時に新株60株を交付し、甲社は48株、乙社の非支配株主は12株を受け取ります。これにより丙社の株主の持分比率は以下のようになりました。

甲社=67.5%

旧乙社の非支配株主=7.5%

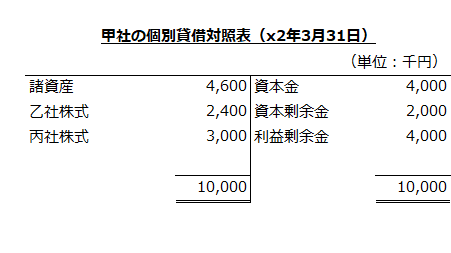

合併前からの丙社の非支配株主=25.0% - 甲社の合併期日の前日(x2年3月31日)の個別貸借対照表は以下の通りです。

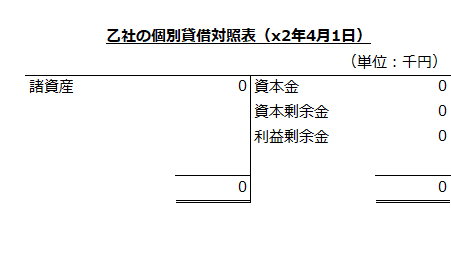

- 乙社の合併期日の前日(x2年3月31日)の個別貸借対照表は以下の通りです。なお、乙社の諸資産の適正な帳簿価額(株主資本)は4,000千円、企業の時価は8,500千円です。

- 丙社の合併期日の前日(x2年3月31日)の個別貸借対照表は以下の通りです。なお、丙社の諸資産の適正な帳簿価額(株主資本)は7,000千円、企業の時価は18,500千円です。

- 丙社は、吸収合併により株主資本が増加する場合、払込資本の全てをその他資本剰余金とします。

会計処理目次

- x2年3月期の甲社の連結貸借対照表

- x2年4月1日の甲社の個別財務諸表上の会計処理

- x2年4月1日の乙社の個別財務諸表上の会計処理

- x2年4月1日の丙社の個別財務諸表上の会計処理

- x2年4月1日の甲社の連結財務諸表上の会計処理

x2年3月期の甲社の連結貸借対照表

甲社は、x1年3月31日に乙社の株式と丙社の株式を取得し、両社を子会社としました。その後、x2年4月1日に乙社を吸収合併消滅会社、丙社を吸収合併存続会社とする吸収合併をさせています。

x1年3月31日の甲社の連結財務諸表上の会計処理

x1年3月31日に甲社は、乙社株式80株(持分比率80%)を2,400千円で取得しています。また、丙社株式60株(持分比率60%)も3,000千円で取得しています。

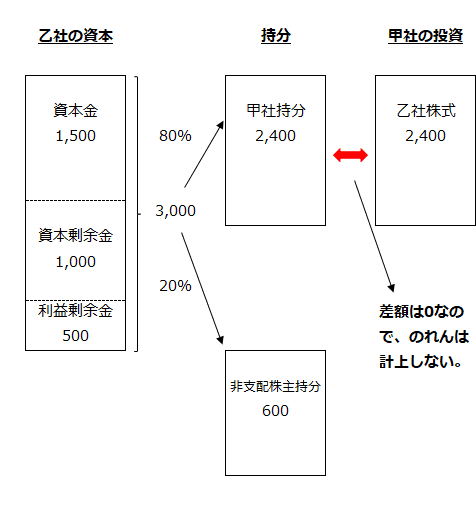

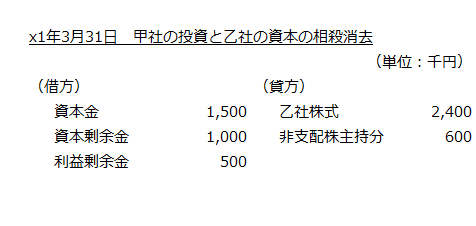

乙社資本の甲社持分と非支配株主持分の計算

甲社の持分比率は80%、非支配株主の持分比率は20%なので、以下の計算より、甲社持分は2,400千円、非支配株主持分は600千円となります。

- 甲社持分

=乙社の資本×甲社の持分比率

=3,000千円×80%

=2,400千円 - 非支配株主持分

=乙社の資本×非支配株主の持分比率

=3,000千円×20%

=600千円

のれん(乙社分)の算定

甲社の乙社株式の取得原価は2,400千円、甲社持分は2,400千円なので、甲社の連結財務諸表に計上されるのれんはゼロになります。

- のれん

=甲社の投資額-甲社持分

=2,400千円-2,400千円

=0

投資と資本の相殺消去(乙社分)

乙社の資本、甲社と非支配株主の持分、甲社の投資額、のれんの関係を図示すると以下のようになります。

以上より、x1年3月31日の甲社の連結財務諸表作成のための甲社の投資と乙社の資本の相殺消去の会計処理は以下のようになります。

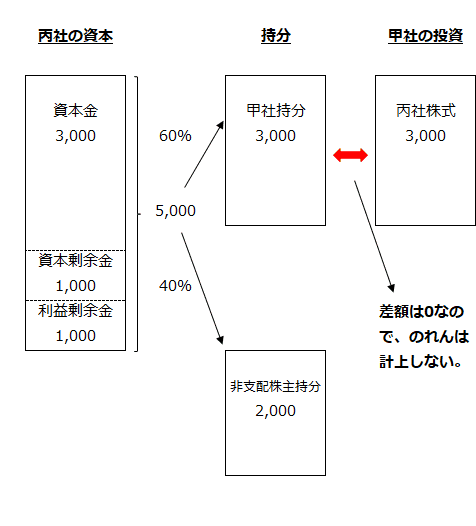

丙社資本の甲社持分と非支配株主持分の計算

甲社の持分比率は60%、非支配株主の持分比率は40%なので、以下の計算より、甲社持分は3,000千円、非支配株主持分は2,000千円となります。

- 甲社持分

=丙社の資本×甲社の持分比率

=5,000千円×60%

=3,000千円 - 非支配株主持分

=丙社の資本×非支配株主の持分比率

=5,000千円×40%

=2,000千円

のれん(丙社分)の算定

甲社の丙社株式の取得原価は3,000千円、甲社持分は3,000千円なので、甲社の連結財務諸表に計上されるのれんはゼロになります。

- のれん

=甲社の投資額-甲社持分

=3,000千円-3,000千円

=0

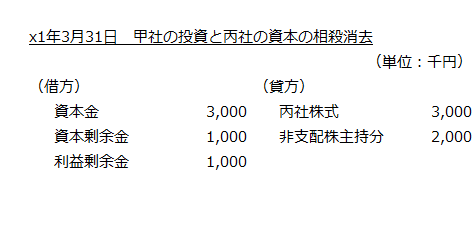

投資と資本の相殺消去(丙社分)

丙社の資本、甲社と非支配株主の持分、甲社の投資額、のれんの関係を図示すると以下のようになります。

以上より、x1年3月31日の甲社の連結財務諸表作成のための甲社の投資と丙社の資本の相殺消去の会計処理は以下のようになります。

x2年3月31日の甲社の連結財務諸表上の会計処理

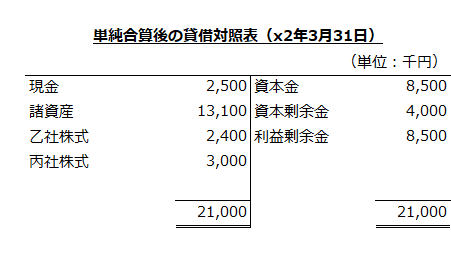

甲社、乙社、丙社の個別貸借対照表を単純合算

x2年3月31日の甲社、乙社、丙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

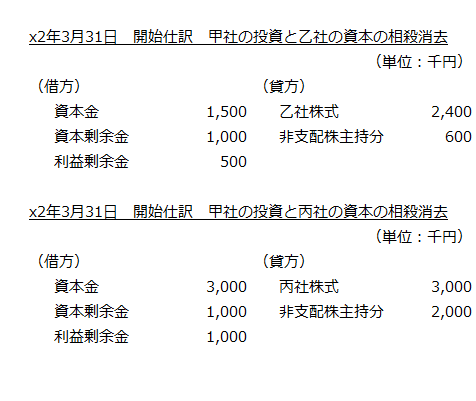

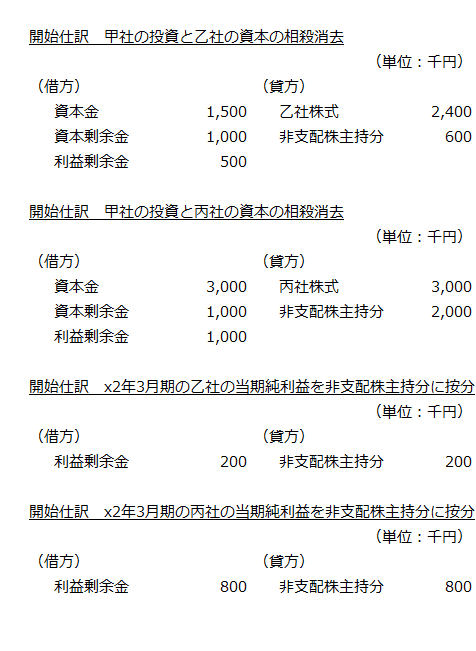

開始仕訳

x1年3月31日の連結財務諸表上の会計処理の投資と資本の相殺消去(乙社分)と投資と資本の相殺消去(丙社分)の会計処理を開始仕訳として起こします。

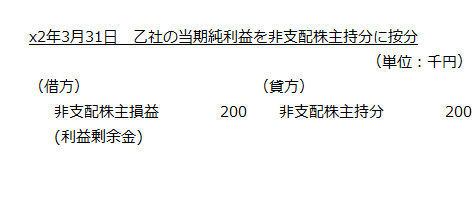

乙社の当期純利益を非支配株主持分に按分

x2年3月期の乙社の当期純利益は1,000千円だったので、その20%を非支配株主持分に按分します。

- 非支配株主持分に按分する当期純利益

=当期純利益×非支配株主の持分比率

=1,000千円×20%

=200千円

よって、乙社の当期純利益を非支配株主持分に按分する会計処理は以下のようになります。

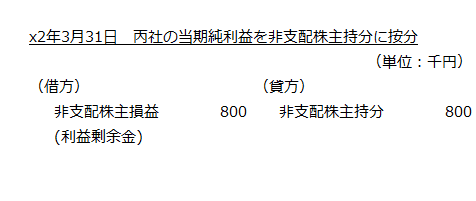

丙社の当期純利益を非支配株主持分に按分

x2年3月期の丙社の当期純利益は2,000千円だったので、その40%を非支配株主持分に按分します。

- 非支配株主持分に按分する当期純利益

=当期純利益×非支配株主の持分比率

=2,000千円×40%

=800千円

よって、丙社の当期純利益を非支配株主持分に按分する会計処理は以下のようになります。

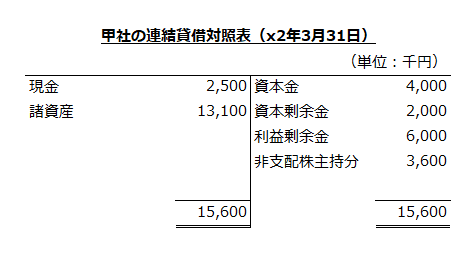

x2年3月期の連結貸借対照表

以上の会計処理を単純合算後の貸借対照表に反映させた甲社の連結貸借対照表は以下の通りです。

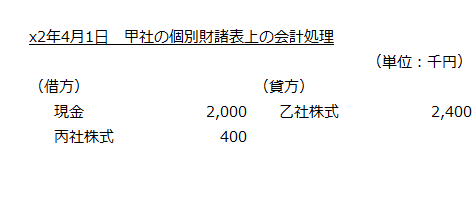

x2年4月1日の甲社の個別財務諸表上の会計処理

x2年4月1日に丙社は乙社を吸収合併し、その対価として現金2,500千円(甲社に2,000千円、乙社の非支配株主に500千円)を支払うとともに新株60株(甲社に48株、旧乙社の非支配株主に12株)を交付しています。当該吸収合併により、丙社に対する持分比率は、甲社が67.5%、旧乙社の非支配株主が7.5%、合併前からの丙社の非支配株主が25.0%となっています。

甲社は、吸収合併後も丙社を67.5%支配しています。したがって、当該企業結合は、結合当事企業(または事業)のすべてが、企業結合の前後で同一の株主により最終的に支配されていることから、支配が一時的でなければ共通支配下の取引となります。

丙社株式の取得

甲社が受け取った現金等の財産は、原則として、移転前に付された適正な帳簿価額により計上します。当該価額が乙社の株式に係る適正な帳簿価額を上回る場合には、原則として当該差額を交換利益として認識し、下回る場合には、当該差額を受け入れる吸収合併存続会社の株式の取得原価とします(企業結合会計基準及び事業分離等会計基準に関する適用指針第252項)。

乙社株式の適正な帳簿価額は2,400千円なので、受け取った現金等の財産2,000千円との差額400千円が丙社株式の取得原価となります。

よって、甲社の個別財務諸表上の会計処理は以下のようになります。

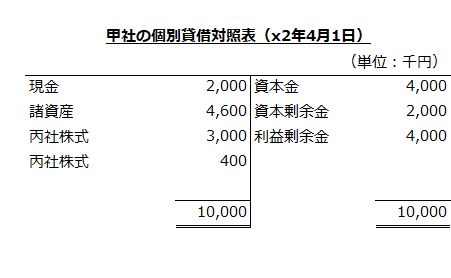

x2年4月1日の甲社の個別貸借対照表

以上より、吸収合併後(2年4月1日)の甲社の個別貸借対照表は以下のようになります。なお、丙社株式は、吸収合併前から保有している3,000千円と吸収合併で取得した400千円を分けて表示しています。

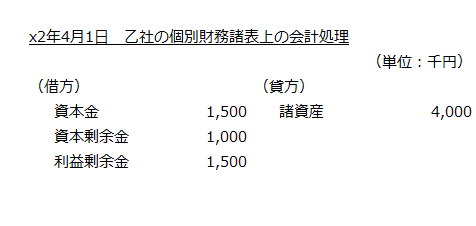

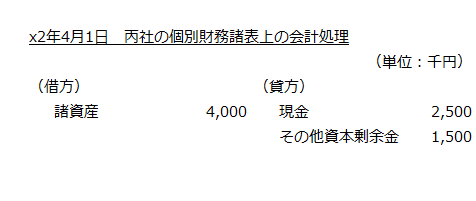

x2年4月1日の乙社の個別財務諸表上の会計処理

吸収合併消滅会社である乙社は、合併期日の前日(x3年3月31日)に決算を行い、資産および負債の適正な帳簿価額を算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第250項)。

乙社消滅の会計処理

乙社は丙社に吸収合併されるため消滅します。よって、乙社の個別財務諸表上の会計処理は以下のようになります。

x2年4月1日の乙社の個別貸借対照表

以上より、吸収合併後(2年4月1日)の乙社の個別貸借対照表は以下のようになります。

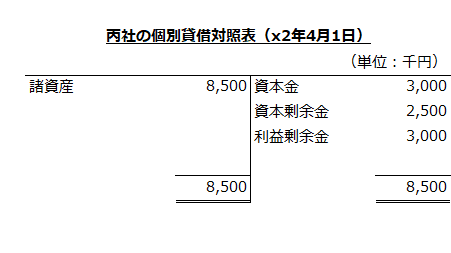

x2年4月1日の丙社の個別財務諸表上の会計処理

吸収合併存続会社である丙社は、乙社から受け入れる資産および負債を合併期日の前日の適正な帳簿価額により計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第251項(1))。また、乙社の適正な帳簿価額による株主資本の額から合併の対価として支払った現金等の財産の移転前に付された適正な帳簿価額を控除した額がプラスとなる場合は、払込資本とします(同適用指針第251項(2)①)。

本事例では、合併期日の前日(x2年3月31日)における乙社の適正な帳簿価額による株主資本の額は4,000千円、丙社が乙社の株主に支払った現金等の財産の適正な帳簿価額は2,500千円です。乙社の適正な帳簿価額による株主資本の額4,000千円から合併の対価として支払った現金等の財産の適正な帳簿価額2,500千円を控除した額がプラスとなっているため、両社の差額1,500千円を払込資本(その他資本剰余金)とします(同適用指針第251項(2)①)。

よって、丙社の個別財務諸表上の会計処理は以下のようになります。

x2年4月1日の丙社の個別貸借対照表

以上より、吸収合併後(2年4月1日)の丙社の個別貸借対照表は以下のようになります。

x2年4月1日の甲社の連結財務諸表上の会計処理

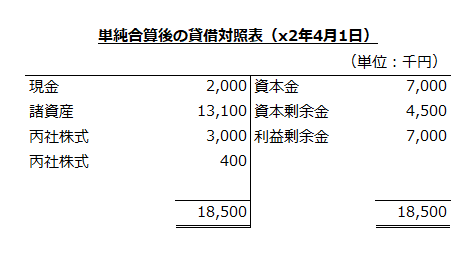

甲社と丙社の個別貸借対照表を単純合算

吸収合併後(x2年4月1日)の甲社と丙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

開始仕訳

x2年3月31日における甲社の連結財務諸表上の会計処理を開始仕訳として起こします。

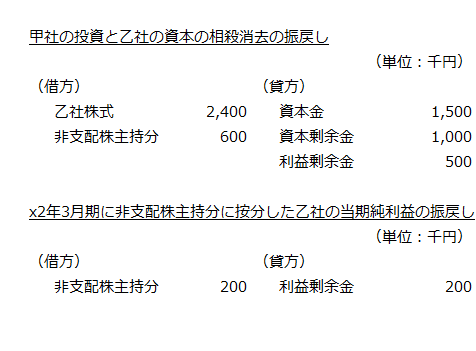

乙社株式に関する開始仕訳の振戻し

乙社は丙社に合併されたため、乙社株式に関する開始仕訳を振り戻します。会計処理は以下の通りです。

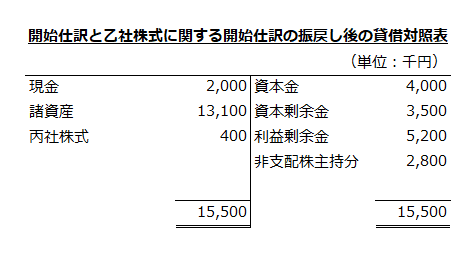

開始仕訳と乙社株式に関する開始仕訳の振戻しを反映した後の貸借対照表

開始仕訳と乙社株式に関する開始仕訳の振戻しを反映した後の貸借対照表は以下の通りです。

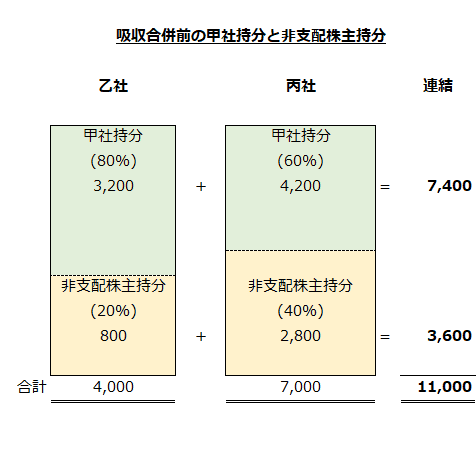

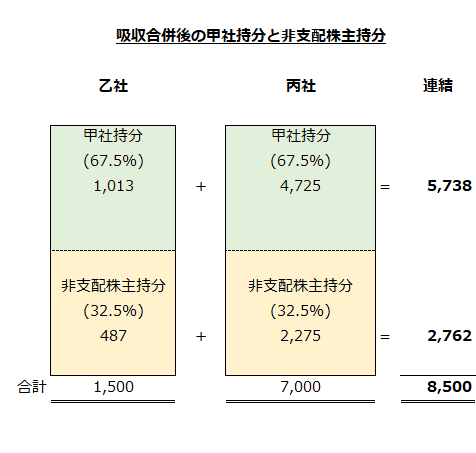

甲社の持分変動

吸収合併前(x2年3月31日)の甲社の持分比率は以下の通りでした。

- 乙社

=80%(甲社持分=3,200千円、非支配株主持分=800千円) - 丙社

=60%(甲社持分=4,200千円、非支配株主持分=2,800千円)

そして、吸収合併後(x2年4月1日)の甲社の持分比率は以下のように変動しています。

- 乙社

=67.5%(甲社持分=1,013千円、非支配株主持分=487千円) - 丙社

=67.5%(甲社持分=4,725千円、非支配株主持分=2,275千円)

したがって、乙社に対する持分は12.5%減り、丙社に対する持分は7.5%増えています。

なお、丙社は、乙社の株主に株式を交付していますが、対価として支払った現金等の財産の適正な帳簿価額2,500千円より乙社(吸収合併消滅会社)から受け入れた純資産4,000千円が上回っているため、差額1,500千円が吸収合併後の乙社の株主資本となっています。

開始仕訳と乙社株式に関する開始仕訳の振戻しを反映した後の貸借対照表に計上されている非支配株主持分は2,800千円、吸収合併後の連結貸借対照表に計上されるべき非支配株主持分は2,762千円なので、両者の差額38千円を調整します。

乙社の非支配株主持分の調整

乙社株式に関する開始仕訳を振り戻しているため、開始仕訳と乙社株式に関する開始仕訳の振戻しを反映した後の貸借対照表に計上されている乙社の非支配株主持分はゼロです。

したがって、吸収合併後の乙社の株主資本の額1,500千円に非支配株主の持分比率32.5%を乗じた487千円を非支配株主持分として認識します。

- 乙社の非支配株主持分

=吸収合併後の乙社の株主資本の額×非支配株主の持分比率

=1,500千円×32.5%

=487千円

丙社の非支配株主持分の調整

開始仕訳と乙社株式に関する開始仕訳の振戻しを反映した後の貸借対照表に計上されている非支配株主持分2,800千円は、吸収合併前の丙社の非支配株主持分です。

吸収合併後の丙社の非支配株主持分2,275千円との差額525千円は、甲社の持分比率が60%から67.5%に増えたことによる甲社持分の増加額と一致します。

- 甲社の持分の増加額

=丙社の株主資本×(合併後の甲社持分-合併前の甲社持分)

=7,000千円×(67.5%-60%)

=525千円

非支配株主持分の減少額

以上より、丙社の非支配株主持分の減少額525千円と乙社の非支配株主持分の計上額487千円との差額38千円を開始仕訳と乙社株式に関する開始仕訳の振戻しを反映した後の貸借対照表に計上されている非支配株主持分2,800千円から差し引くと吸収合併後の連結貸借対照表に計上されるべき非支配株主持分2,762千円と一致します。

よって、吸収合併後の連結財務諸表の作成における非支配株主持分の調整額は38千円になります。

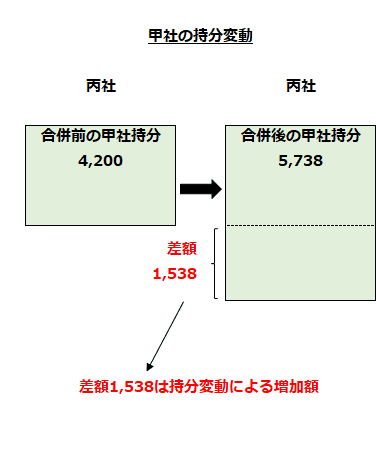

持分の増加額

甲社の丙社に対する持分比率は吸収合併前の60%から67.5%に増えています。それにより、甲社の丙社に対する持分は吸収合併前の4,200千円から5,738千円に増加しており、両者の差額1,538千円が丙社に対する持分変動による増加額となります。

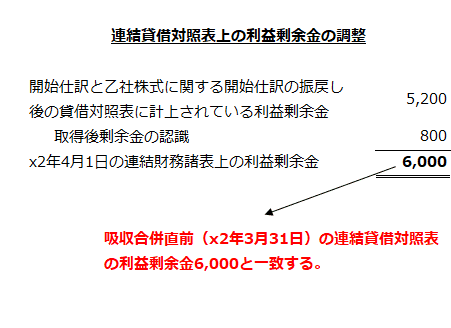

取得後剰余金の認識

乙社のx2年3月31日の利益剰余金(当期純利益)1,000千円のうち、甲社の持分は80%だったので、x2年3月31日の連結貸借対照表上の利益剰余金には800千円の取得後剰余金が含まれています。

- 乙社における甲社分の取得後剰余金

=乙社の利益剰余金×甲社持分

=1,000千円×80%

=800千円

開始仕訳と乙社株式に関する開始仕訳の振戻し後の貸借対照表に計上されている利益剰余金5,200千円には、乙社の甲社に係る取得後剰余金800千円が含まれていません。

したがって、乙社の甲社に係る取得後剰余金800千円を認識する必要があります。

取得後剰余金の認識を開始仕訳と乙社株式に関する開始仕訳の振戻し後の貸借対照表に反映させると、吸収合併後(x2年4月1日)の利益剰余金は6,000千円となり、吸収合併直前(x2年3月31日)の利益剰余金6,000千円と一致します。

持分変動による差額

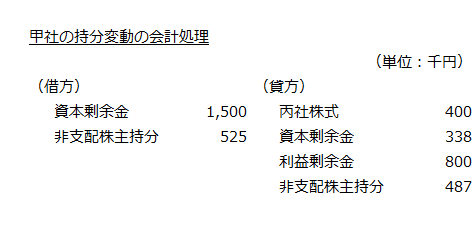

丙社に対する持分変動による増加額525千円から以下の計算により算定した乙社に対する持分変動による減少額187千円を差し引いた338千円を持分変動による差額として資本剰余金に計上します。

- 乙社に対する持分変動による減少額

=合併後の乙社の株主資本×(合併前の甲社持分-合併後の甲社持分)

=1,500千円×(80.0%-67.5%)

=187千円

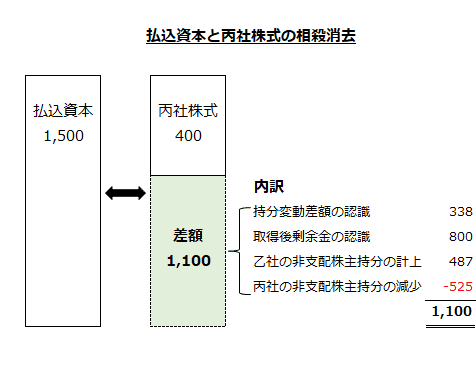

払込資本と丙社株式の相殺消去

開始仕訳と乙社株式に関する開始仕訳の振戻し後の貸借対照表に計上されている資本剰余金3,500千円のうち乙社を吸収合併した際に計上した払込資本(その他資本剰余金)1,500千円と丙社株式400千円を相殺消去します。

両者の差額1,100千円の内訳は以下の通りです。

なお、上記の乙社の非支配株主持分の計上額487千円から丙社の非支配株主持分の減少額を差し引くと38千円になります。

甲社の持分変動の会計処理

よって、甲社の持分変動の会計処理は、以下のようになります。

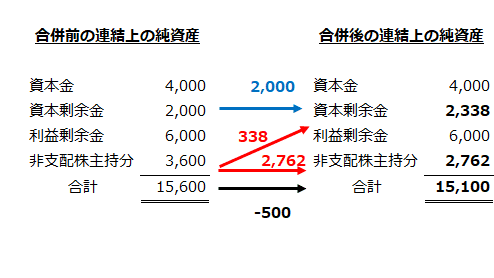

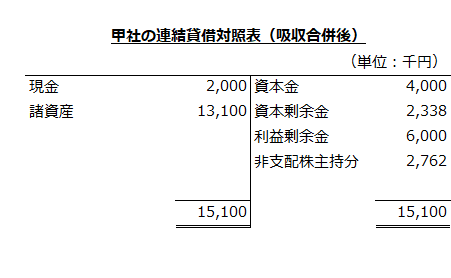

吸収合併後の連結貸借対照表

以上より、吸収合併後の甲社の連結貸借対照表は以下のようになります。

非支配株主持分は、吸収合併前の3,600千円から2,762千円に減少しています。差額838千円は、乙社の非支配株主持分が800千円から487千円に減少したことによって生じた甲社の持分変動313千円と丙社の非支配株主持分が2,800千円から2,275千円に減少したことによって生じた甲社の持分変動525千円との合計838千円と一致します。

なお、減少した非支配株主持分838千円の内訳は、資本剰余金への振替額338千円と吸収合併時に丙社から乙社の非支配株主に支払われた現金等の財産の適正な帳簿価額500千円です。

資本剰余金は、2,000千円から2,338千円に増加しています。差額338千円は、甲社の持分変動による差額338千円と一致します。

合併前の連結上の純資産の合計15,600千円と合併後の連結上の純資産の合計15,100千円との差額500千円は、丙社から乙社の非支配株主に支払われた現金等の財産の適正な帳簿価額500千円と一致します。