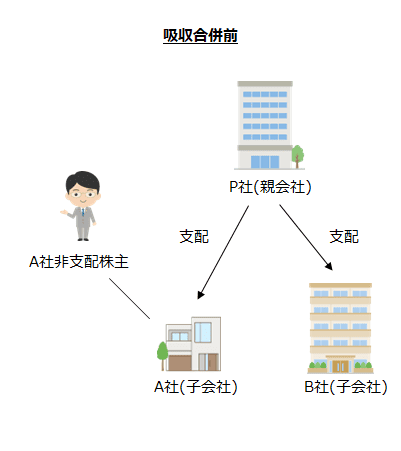

同一の株主(企業)により支配されている子会社同士の合併の会計処理(合併対価が現金等の財産のみである場合)

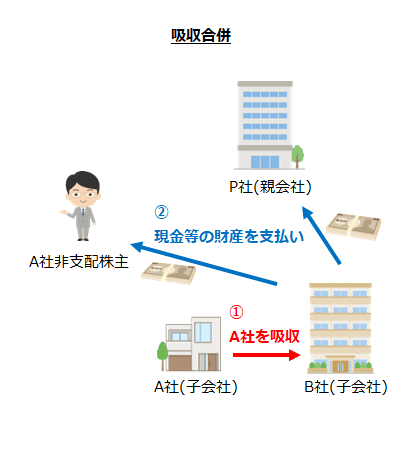

例えば、親会社のP社が、A社とB社を子会社として支配している状況でB社がA社を吸収合併したとします。

B社は、合併の対価としてA社の株主(P社とA社非支配株主)に現金を支払います。

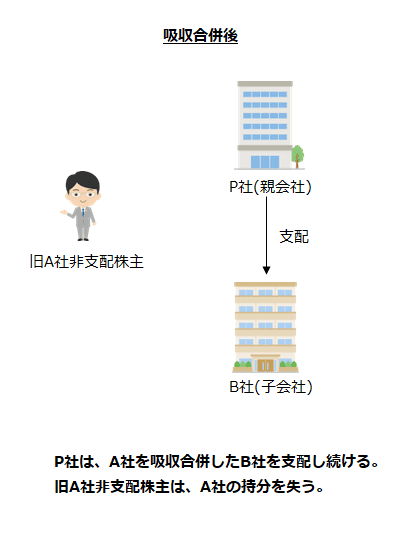

P社は、A社(吸収合併消滅会社)を吸収合併したB社(吸収合併存続会社)を支配し続けますが、A社株主はA社に対する持分を失います。当該吸収合併は、結合当事企業(または事業)のすべてが、企業結合の前後で同一の株主に支配されており、その支配が一時的ではない場合、共通支配下の取引となります。

吸収合併消滅会社の個別財務諸表上の会計処理

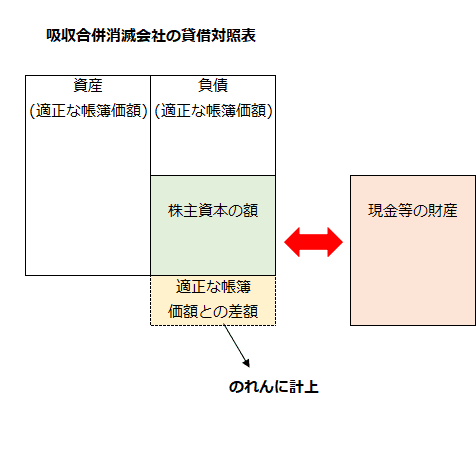

吸収合併消滅会社である子会社は、合併期日の前日に決算を行い、資産および負債の適正な帳簿価額を算定します(企業結合に関する会計基準第41項および企業結合会計基準及び事業分離等会計基準に関する適用指針第242項)。

吸収合併存続会社の個別財務諸表上の会計処理

受け入れた資産および負債の会計処理

吸収合併存続会社である子会社が吸収合併消滅会社である子会社から受け入れる資産および負債は、合併期日の前日に付された適正な帳 簿価額により計上し、吸収合併消滅会社の株主資本の額と取得の対価として支払った現金等の財産の適正な帳簿価額との差額を、のれん(または負ののれん)として計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第243項(1))。

当該取り扱いは、子会社が親会社株式を対価として他の子会社と吸収合併を行う場合(いわゆる三角合併)における親会社株式についても適用します。

なお、のれん(または負ののれん)は、企業結合が取得とされた場合の取得原価の配分方法におけるのれんに対する税効果の規定、のれんの会計処理の規定、連結財務諸表における資本連結手続に関する実務指針第40項に準じて会計処理します(同適用指針第243項(1)および第448項)。

増加すべき株主資本の会計処理

株式を交付していないため、吸収合併存続会社の株主資本の額は増加しません。なお、吸収合併消滅会社の評価・換算差額等は、対価が現金等の財産のみの場合においても引き継ぎます(企業結合会計基準及び事業分離等会計基準に関する適用指針第243項(2))。

企業結合に要した支出額の会計処理

企業結合に要した支出額は、発生時の事業年度の費用として会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第243項(3))。

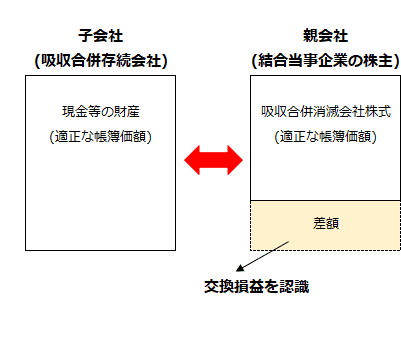

結合当事企業の株主(親会社)に係る会計処理

吸収合併消滅会社の株主(親会社)が受け取った現金等の財産は、移転前に付された適正な帳簿価額により計上します(事業分離等に関する会計基準第35項)。当該価額と引き換えられた吸収合併消滅会社の株式の適正な帳簿価額との差額は、原則として、交換損益として認識します(企業結合会計基準及び事業分離等会計基準に関する適用指針第244項)。

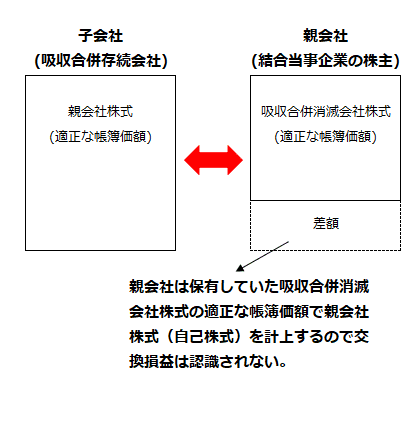

ただし、子会社が親会社株式を対価として他の子会社と吸収合併を行う場合(いわゆる三角合併)において、吸収合併消滅会社の株主(親会社)が自己株式を受け入れる場合は、引き換えられた吸収合併消滅会社の株式の適正な帳簿価額により算定します(自己株式及び準備金の額の減少等に関する会計基準の適用指針第7項および企業結合会計基準及び事業分離等会計基準に関する適用指針第244項ただし書き)。

連結財務諸表上の会計処理

吸収合併消滅会社の株主(親会社)の個別財務諸表上認識された交換損益は、親会社の連結財務諸表上、「連結財務諸表に関する会計基準」における未実現損益の消去に準じて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第245項)。

子会社が親会社株式を対価として他の子会社と吸収合併を行う場合(いわゆる三角合併)は、企業集団からみると、親会社が合併の対価として自己株式を処分する取引と同様に考えることができるため、連結財務諸表上、非支配株主に交付した自己株式の適正な帳簿価額と追加取得持分または減少する非支配株主持分との差額を資本剰余金に計上します(同適用指針第245項なお書き)。