子会社が他の子会社に会社分割により事業を移転する場合の会計処理の具体例

ここでは、子会社が他の子会社に会社分割により事業を移転する場合の会計処理について具体例を用いて解説します。

前提条件

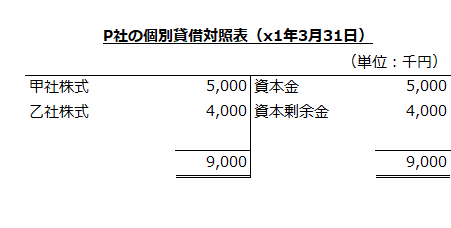

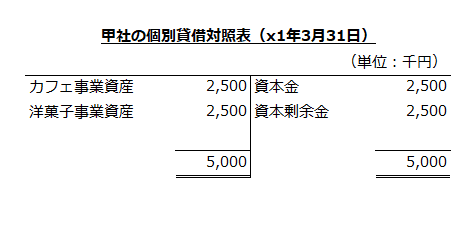

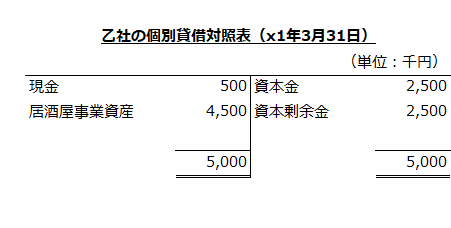

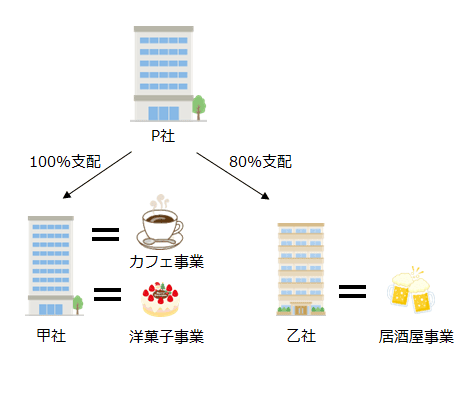

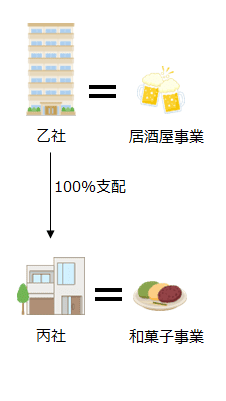

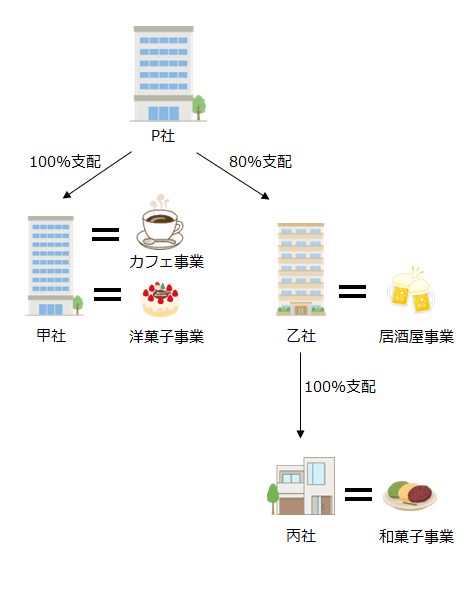

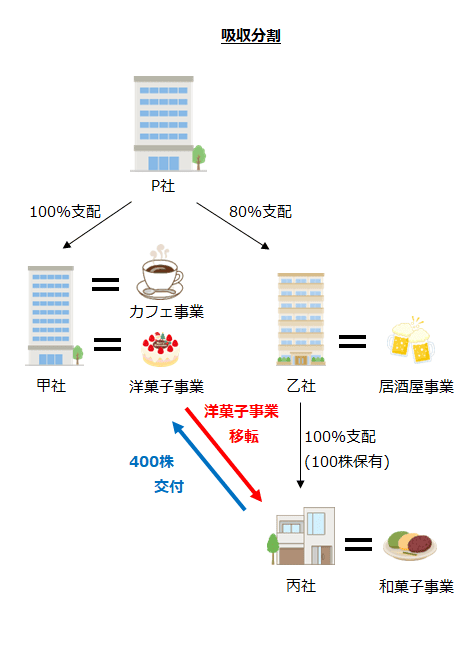

- 公開会社のP社(3月決算会社)は、x1年3月31日にカフェ事業と洋菓子事業を営む甲社と居酒屋事業を営む乙社を設立しました。

- 甲社の発行済株式数は100株で、P社はそのすべてを取得し100%子会社としています。

- 乙社の発行済株式数は100株で、P社はその80株(80%)を取得し子会社としています。

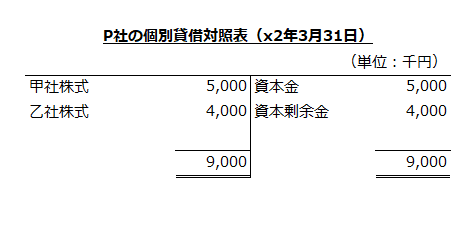

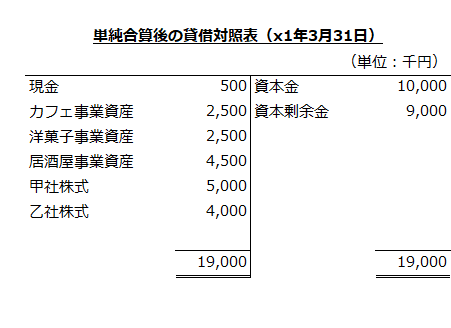

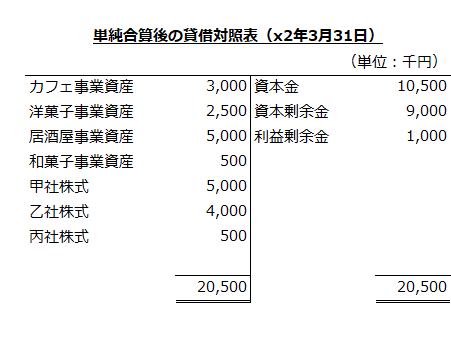

- x1年3月31日のP社、甲社、乙社の個別貸借対照表は以下の通りです。

- x2年3月期の甲社と乙社の当期純利益は以下の通りです。

甲社=500千円

乙社=500千円 - x2年3月31日に乙社は、現金500千円を出資し、和菓子事業を営む丙社を設立しました。なお、丙社は同日に和菓子事業に必要な資産を取得しています。丙社の発行済株式数は100株で、乙社はそのすべてを取得し100%子会社としています。

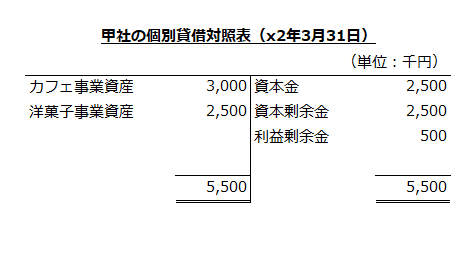

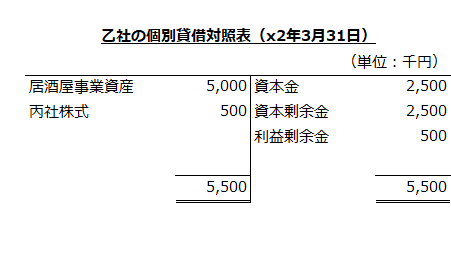

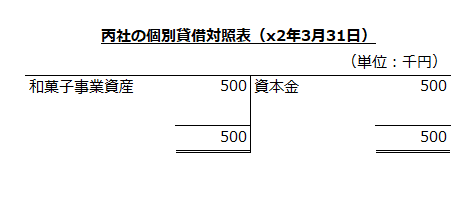

- x2年3月31日のP社、甲社、乙社、丙社の個別貸借対照表は以下の通りです。

- x2年4月1日に甲社は、吸収分割により洋菓子事業を丙社に移転しました。この結果、甲社は丙社の株式400株を受け取り、丙社を80%子会社としました。また、乙社の丙社に対する持分は100%から20%に低下しています。

- 分割期日の前日の洋菓子事業資産の適正な帳簿価額(株主資本相当額)は2,500千円、洋菓子事業資産の時価は3,000千円、洋菓子事業の時価は5,000千円です。

- 分割期日の前日の丙社の和菓子事業資産の適正な帳簿価額は500千円(株主資本500千円)、和菓子事業資産の時価は700千円、和菓子事業の時価は1,250千円です。

- 丙社は、吸収分割により株主資本が増加する場合、払込資本の全てをその他資本剰余金とします。

会計処理目次

- x1年3月期のP社の連結財務諸表上の会計処理

- x2年3月期の乙社の連結財務諸表上の会計処理

- x2年3月期のP社の連結財務諸表上の会計処理

- x2年4月1日の甲社の個別財務諸表上の会計処理

- x2年4月1日の丙社の個別財務諸表上の会計処理

- x2年4月1日の乙社の個別財務諸表上の会計処理

- x2年4月1日の甲社の連結財務諸表上の会計処理

- x2年4月1日の乙社の連結財務諸表上の会計処理

- x2年4月1日のP社の連結財務諸表上の会計処理

x1年3月期のP社の連結財務諸表上の会計処理

P社は、x1年3月31日にカフェ事業と洋菓子事業を営む甲社と居酒屋事業を営む乙社を設立し、甲社を100%子会社、乙社を80%子会社としています。

P社、甲社、乙社の個別貸借対照表を単純合算

P社、甲社、乙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

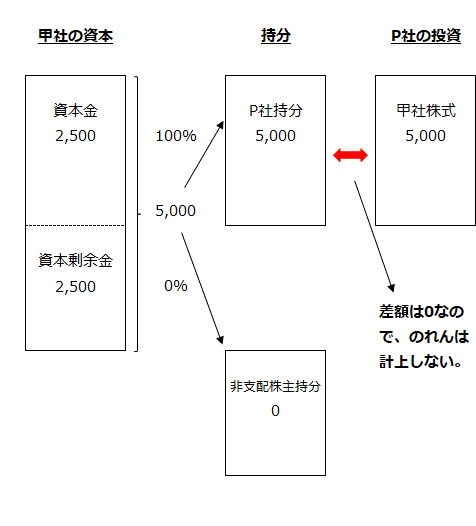

甲社資本のP社持分と非支配株主持分の計算

甲社はP社の100%子会社なので、甲社の株主資本5,000千円(資本金2,500千円+資本剰余金2,500千円)の全てがP社持分になります。

のれん(甲社分)の算定

P社の甲社株式の取得原価は5,000千円、P社持分は5,000千円なので、P社の連結財務諸表に計上されるのれんはゼロになります。

- のれん

=P社の投資額-P社持分

=5,000千円-5,000千円

=0

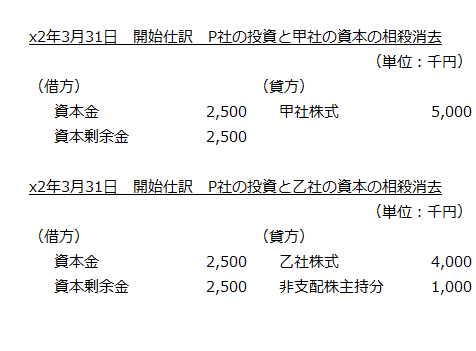

投資と資本の相殺消去(甲社分)

甲社の資本、P社と非支配株主の持分、P社の投資額、のれんの関係を図示すると以下のようになります。

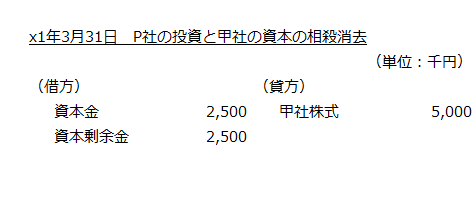

以上より、x1年3月31日のP社の連結財務諸表作成のためのP社の投資と甲社の資本の相殺消去の会計処理は以下のようになります。

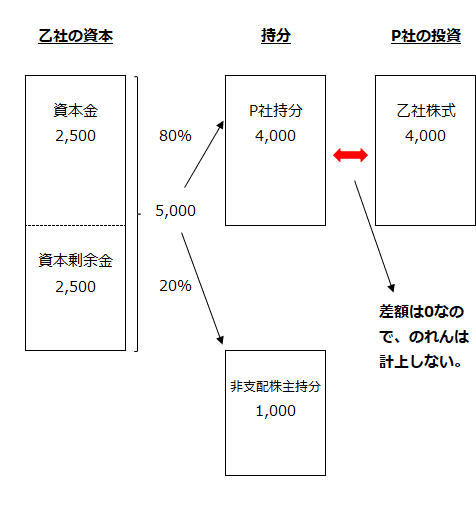

乙社資本のP社持分と非支配株主持分の計算

P社の持分比率は80%、非支配株主の持分比率は20%なので、以下の計算より、P社持分は4,000千円、非支配株主持分は1,000千円となります。

- P社持分

=乙社の資本×P社の持分比率

=(2,500千円+2,500千円)×80%

=4,000千円 - 非支配株主持分

=乙社の資本×非支配株主の持分比率

=(2,500千円+2,500千円)×20%

=1,000千円

のれん(乙社分)の算定

P社の乙社株式の取得原価は4,000千円、P社持分は4,000千円なので、P社の連結財務諸表に計上されるのれんはゼロになります。

- のれん

=P社の投資額-P社持分

=4,000千円-4,000千円

=0

投資と資本の相殺消去(乙社分)

乙社の資本、P社と非支配株主の持分、P社の投資額、のれんの関係を図示すると以下のようになります。

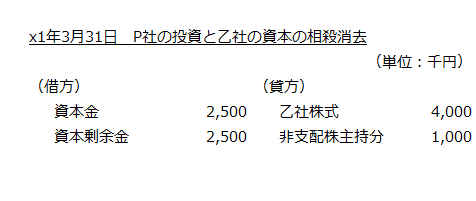

以上より、x1年3月31日のP社の連結財務諸表作成のためのP社の投資と乙社の資本の相殺消去の会計処理は以下のようになります。

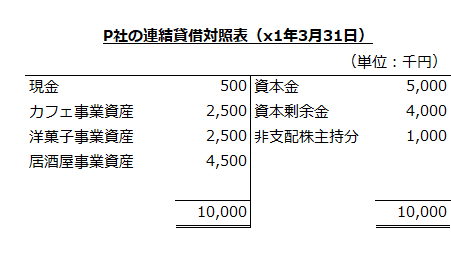

x1年3月期の連結貸借対照表

以上の会計処理を単純合算後の貸借対照表に反映させたP社の連結貸借対照表は以下の通りです。

x2年3月期の乙社の連結財務諸表上の会計処理

乙社は、x2年3月31日に現金500千円を出資して、和菓子事業を営む丙社を設立し100%子会社としています。

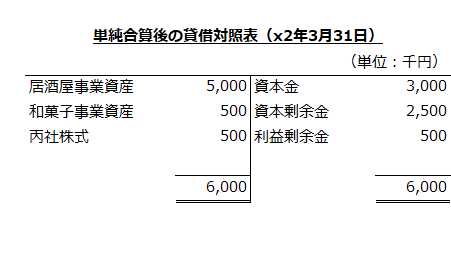

乙社と丙社の個別貸借対照表を単純合算

乙社と丙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

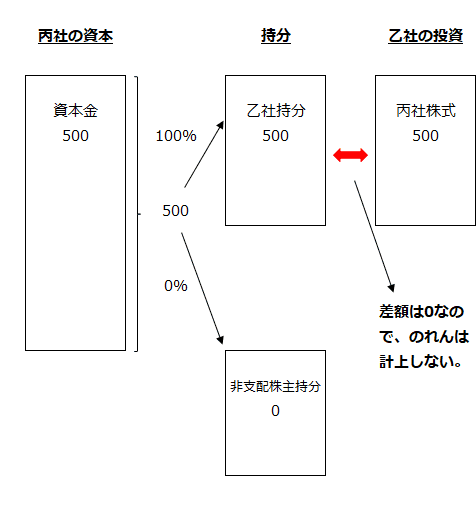

丙社資本の乙社持分と非支配株主持分の計算

丙社は乙社の100%子会社なので、丙社の株主資本500千円(資本金500千円)の全てが乙社持分になります。

のれん(丙社分)の算定

乙社の丙社株式の取得原価は500千円、乙社持分は500千円なので、乙社の連結財務諸表に計上されるのれんはゼロになります。

- のれん

=乙社の投資額-乙社持分

=500千円-500千円

=0

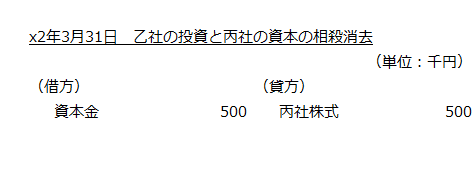

投資と資本の相殺消去(丙社分)

丙社の資本、乙社と非支配株主の持分、乙社の投資額、のれんの関係を図示すると以下のようになります。

以上より、x2年3月31日の乙社の連結財務諸表作成のための乙社の投資と丙社の資本の相殺消去の会計処理は以下のようになります。

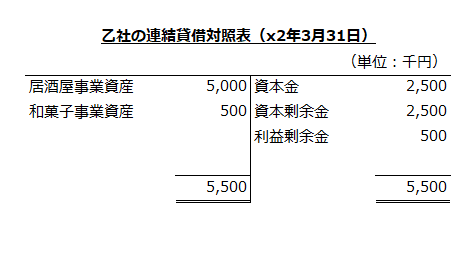

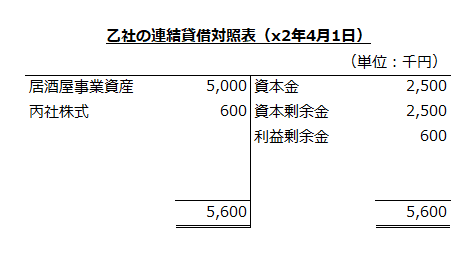

x2年3月期の連結貸借対照表

以上の会計処理を単純合算後の貸借対照表に反映させた乙社の連結貸借対照表は以下の通りです。

x2年3月期のP社の連結財務諸表上の会計処理

x2年3月31日のP社、甲社、乙社、丙社の関係を図示すると以下のようになります。

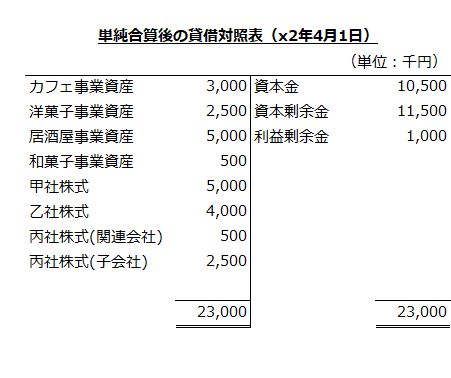

P社、甲社、乙社、丙社の個別貸借対照表を単純合算

x2年3月31日のP社、甲社、乙社、丙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

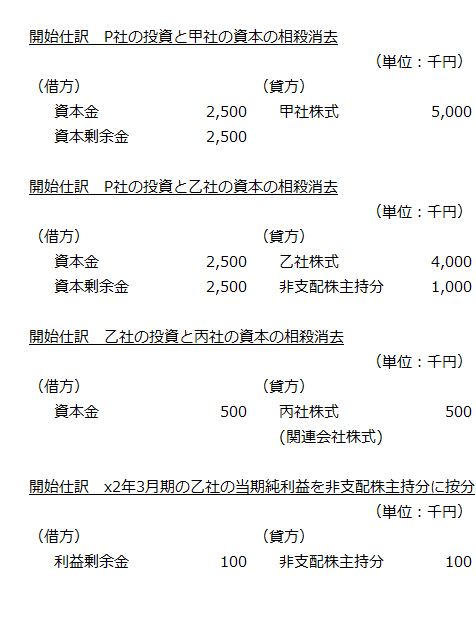

開始仕訳

x1年3月31日の連結財務諸表上の会計処理の投資と資本の相殺消去(甲社分)と投資と資本の相殺消去(乙社分)の会計処理を開始仕訳として起こします。

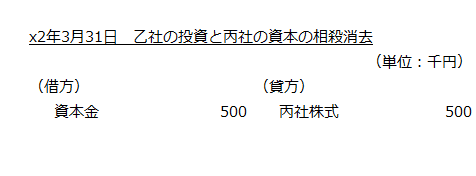

丙社の投資と乙社の資本の相殺消去

P社の連結財務諸表上、乙社が保有する丙社株式500千円と丙社の株主資本(資本金)500千円を相殺消去します。

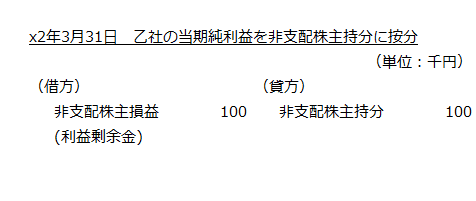

乙社の当期純利益を非支配株主持分に按分

x2年3月期の乙社の当期純利益は500千円だったので、その20%を非支配株主持分に按分します。

- 非支配株主持分に按分する当期純利益

=当期純利益×非支配株主の持分比率

=500千円×20%

=100千円

よって、乙社の当期純利益を非支配株主持分に按分する会計処理は以下のようになります。

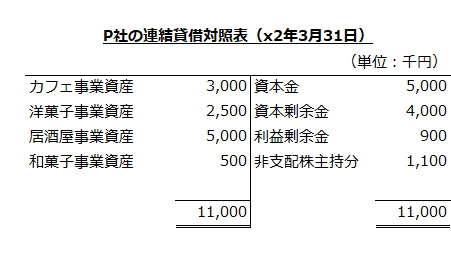

x2年3月31日の連結貸借対照表

以上の会計処理を単純合算後の貸借対照表に反映させたP社の連結貸借対照表は以下の通りです。

x2年4月1日の甲社の個別財務諸表上の会計処理

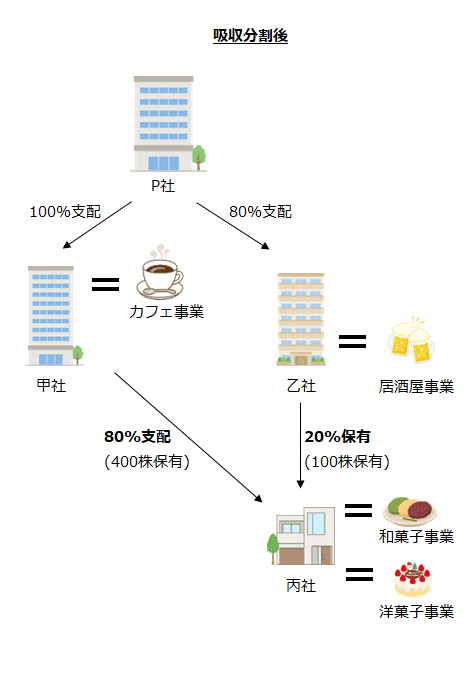

x2年4月1日に甲社は、丙社に洋菓子事業を移転し、その対価として丙社株式400株を受け取りました。

これにより、甲社の丙社に対する持分比率は80%になり、乙社の丙社に対する持分比率は20%に下がりました。

- 企業結合後の甲社の持分比率

=(企業結合前の持株数+新たに取得した丙社株式数)/企業結合後の丙社の発行済株式数

=(0株+400株)/(100株+400株)

=0.80→80% - 企業結合後の丙社の持分比率

=(企業結合前の持株数+新たに取得した丙社株式数)/企業結合後の丙社の発行済株式数

=(100株+0株)/(100株+400株)

=0.20→20%

また、P社は、乙社を介して丙社を間接的に80%支配していましたが、吸収分割後は持分比率が96%に上がっています。したがって、当該企業結合は、結合当事企業(または事業)のすべてが、企業結合の前後で同一の株主により最終的に支配されていることから、支配が一時的でなければ共通支配下の取引となります。

- 企業結合後のP社の丙社に対する持分比率

=P社の甲社に対する持分比率×甲社の丙社に対する持分比率+P社の乙社に対する持分比率×乙社の丙社に対する持分比率

=100%×80%+80%×20%

=96%

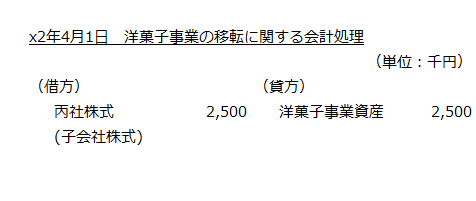

洋菓子事業の移転に関する会計処理

吸収分割会社である甲社は、会社分割により取得する丙社株式の取得原価を移転事業に係る株主資本相当額に基づいて算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第254-2項)。

本事例では、洋菓子事業資産の適正な帳簿価額(株主資本相当額)は2,500千円なので、丙社株式の取得原価は2,500千円になります。よって、洋菓子事業の移転に関する会計処理は以下のようになります。

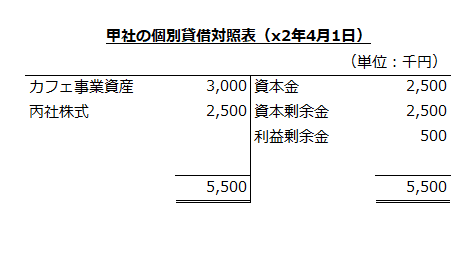

x2年4月1日の甲社の個別貸借対照表

以上より、吸収分割後(x2年4月1日)の甲社の個別貸借対照表は以下のようになります。

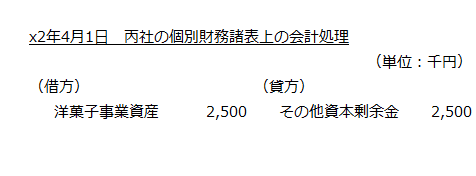

x2年4月1日の丙社の個別財務諸表上の会計処理

吸収分割承継会社である丙社は、甲社から受け入れる資産および負債を分割期日の前日に付された適正な帳簿価額により計上し、移転事業に係る株主資本相当額は払込資本として処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第254-3項)。

本事例では、分割期日の前日の洋菓子事業資産の適正な帳簿価額(株主資本相当額)は2,500千円です。また、払込資本はその他資本剰余金とします。よって、洋菓子事業の受け入れの会計処理は以下のようになります。

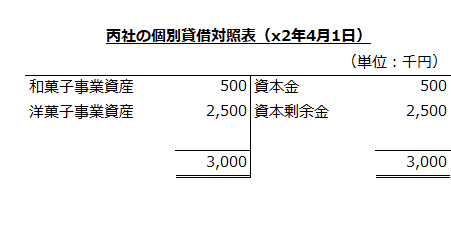

x2年4月1日の丙社の個別貸借対照表

以上より、吸収分割後(x2年4月1日)の丙社の個別貸借対照表は以下のようになります。

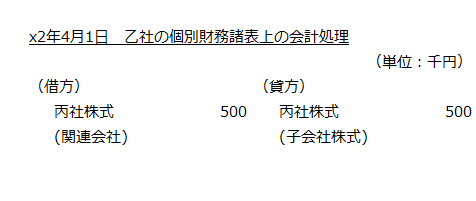

x2年4月1日の乙社の個別財務諸表上の会計処理

乙社は、丙社を100%子会社としていましたが、吸収分割により持分比率が20%に下がったため、丙社株式を子会社株式から関連会社株式に振り替えます。会計処理は以下の通りです。

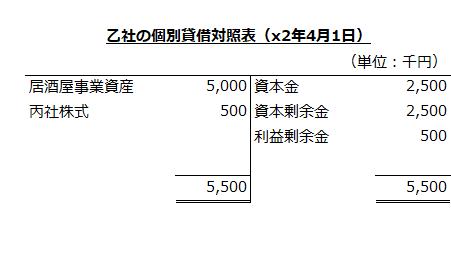

x2年4月1日の乙社の個別貸借対照表

以上より、吸収分割後(x2年4月1日)の乙社の個別貸借対照表は以下のようになります。

x2年4月1日の甲社の連結財務諸表上の会計処理

甲社は、吸収分割により丙社を80%子会社としたので連結財務諸表を作成します。

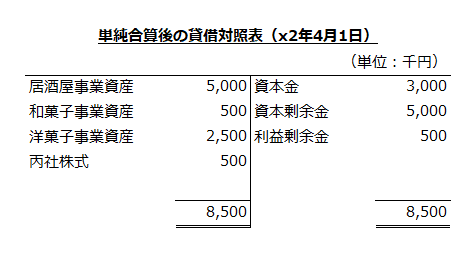

甲社と丙社の個別貸借対照表を単純合算

吸収分割後(x2年4月1日)の甲社と丙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

丙社資本の甲社持分と非支配株主持分の計算

甲社の持分比率は80%、非支配株主(乙社)の持分比率は20%なので、以下の計算より、甲社持分は2,400千円、非支配株主持分は600千円となります。

- 甲社持分

=丙社の資本×甲社の持分比率

=(500千円+2,500千円)×80%

=2,400千円 - 非支配株主持分

=丙社の資本×非支配株主の持分比率

=(500千円+2,500千円)×20%

=600千円

持分変動による差額の算定

甲社の丙社株式の取得原価は2,500千円、甲社持分は2,400千円です。両者の差額100千円は、のれんとはせず、持分変動による差額として甲社の連結財務諸表において資本剰余金に計上します。

- 持分変動による差額

=甲社の投資額-甲社持分

=2,500千円-2,400千円

=100千円

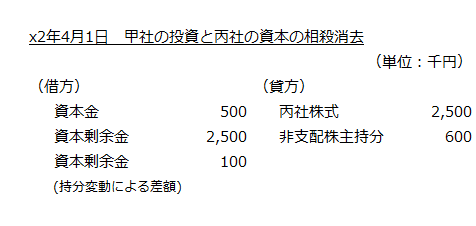

投資と資本の相殺消去(甲社の投資と丙社の資本)

丙社の資本、甲社と非支配株主の持分、甲社の投資額、持分変動による差額の関係を図示すると以下のようになります。

以上より、x2年4月1日の甲社の連結財務諸表作成のための甲社の投資と丙社の資本の相殺消去の会計処理は以下のようになります。

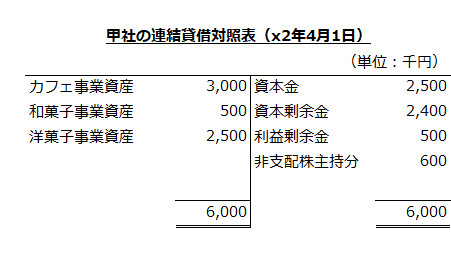

x2年4月1日の連結貸借対照表

以上の会計処理を単純合算後の貸借対照表に反映させた甲社の連結貸借対照表は以下の通りです。

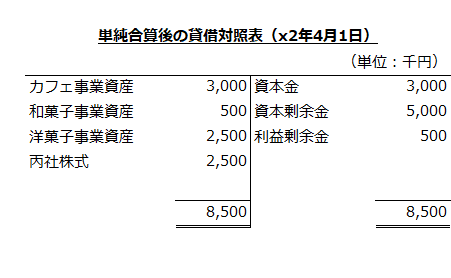

x2年4月1日の乙社の連結財務諸表上の会計処理

乙社と丙社の個別貸借対照表を単純合算

x2年4月1日の乙社と丙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

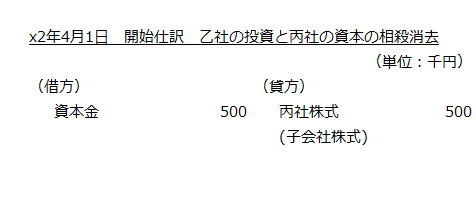

開始仕訳

x2年3月31日の連結財務諸表上の会計処理の投資と資本の相殺消去(丙社分)の会計処理を開始仕訳として起こします。

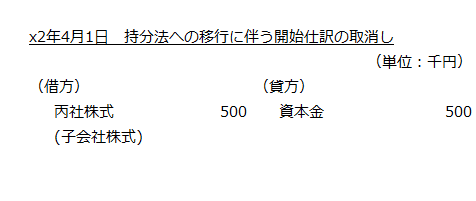

持分法への移行に伴う開始仕訳の取消し

乙社の丙社に対する持分比率が80%から20%に下がっているので、持分法に移行します。そのため、上記の開始仕訳を取り消します。会計処理は以下の通りです。

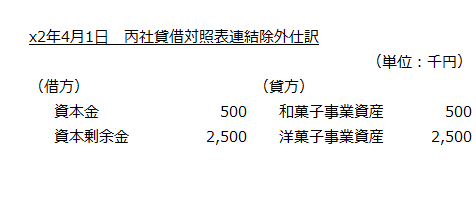

丙社貸借対照表連結除外

丙社株式は子会社株式から関連会社株式に振り替えられているため、丙社の個別貸借対照表を連結貸借対照表から除外します。会計処理は以下の通りです。

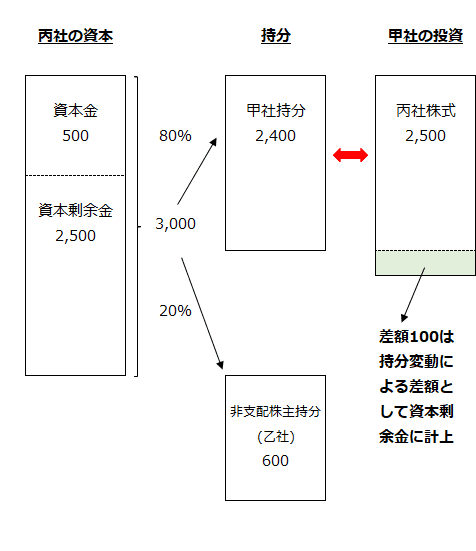

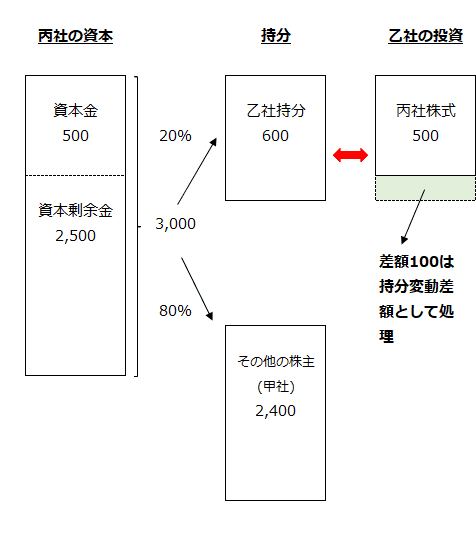

持分変動差額の認識

乙社の丙社に対する持分比率は20%なので、持分法評価額は以下の計算より600千円になります。

- 持分法評価額

=丙社の資本×乙社の持分比率

=(500千円+2,500千円)×20%

=600千円

持分変動差額の算定

乙社が保有する丙社株式(関連会社株式)の個別財務諸表上の帳簿価額は500千円、持分法評価額は600千円なので、差額100千円を持分変動差額として認識します。

- 持分変動差額

=丙社株式の持分法評価額-丙社株式の個別財務諸表上の帳簿価額

=600千円-500千円

=100千円

丙社の資本、乙社とその他の株主(甲社)の持分、乙社の投資額、持分変動差額の関係を図示すると以下のようになります。

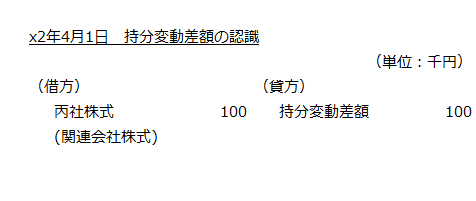

以上より、x2年4月1日の乙社の連結財務諸表上の持分変動差額の認識の会計処理は以下のようになります。

x2年4月1日の連結貸借対照表

以上の会計処理を単純合算後の貸借対照表に反映させた乙社の連結貸借対照表は以下の通りです。なお、持分変動差額は利益剰余金に含めています。

本事例では、甲社が丙社の親会社であり、甲社から見て乙社が非支配株主になります。そのため、甲社の連結貸借対照表に計上される非支配株主持分600千円と乙社の連結貸借対照表に計上される丙社株式600千円は一致します。

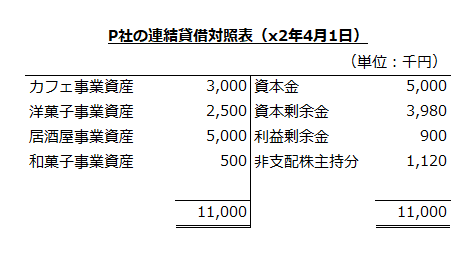

x2年4月1日のP社の連結財務諸表上の会計処理

P社、甲社、乙社、丙社の個別貸借対照表を単純合算

x2年4月1日のP社、甲社、乙社、丙社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

開始仕訳

x2年3月31日におけるP社の連結財務諸表上の会計処理を開始仕訳として起こします。

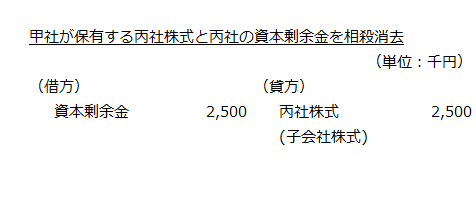

甲社が保有する丙社株式と丙社の資本剰余金を相殺消去

甲社が吸収分割により丙社株式(子会社株式)2,500千円を取得した取引と丙社が払込資本(資本剰余金)2,500千円を増加した取引は、内部取引として消去します。会計処理は以下の通りです。

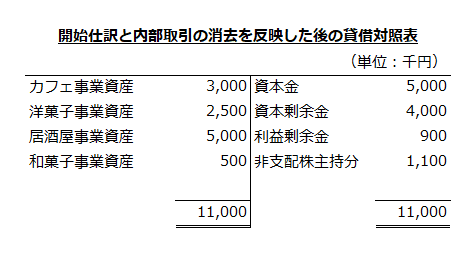

開始仕訳と内部取引の消去を反映した後の貸借対照表

開始仕訳と内部取引の消去を反映した後の貸借対照表は以下の通りです。

P社の持分変動による差額

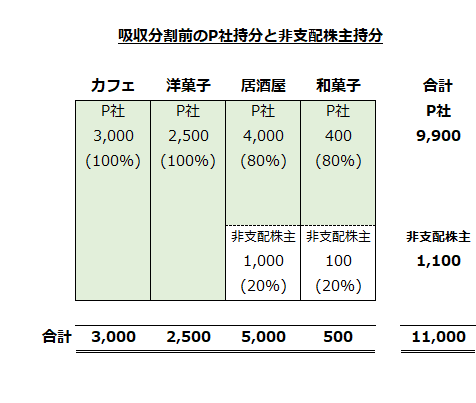

吸収分割前のP社の各事業の持分

吸収分割前のP社の各事業の持分は以下の通りでした。

- カフェ事業(甲社)=100%

- 洋菓子事業(甲社)=100%

- 居酒屋事業(乙社)=80%

- 和菓子事業(丙社)=80%

したがって、吸収分割前のP社持分と非支配株主持分を図示すると以下のようになります。

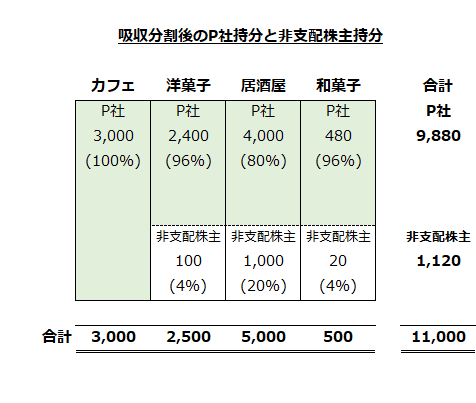

吸収分割後のP社の各事業の持分

吸収分割後のP社の各事業の持分は以下の通りです。

- カフェ事業(甲社)=100%

- 洋菓子事業(丙社)=96%

- 居酒屋事業(乙社)=80%

- 和菓子事業(丙社)=96%

したがって、吸収分割後のP社持分と非支配株主持分を図示すると以下のようになります。

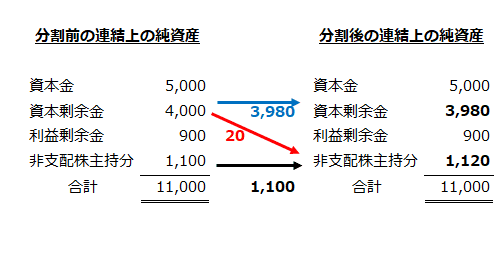

持分変動による差額の算定

吸収分割前のP社持分は9,900千円、吸収分割後のP社持分は9,880千円なので、P社持分は20千円減少しています。これにより、非支配株主持分は、1,100千円から1,120千円に増加しています。

P社持分20千円の減少は、洋菓子事業の持分が100%から96%に減少したこと、和菓子事業の持分が80%から96%に増加したことによります。

- P社の洋菓子事業の持分変動

=洋菓子事業の株主資本相当額×(吸収分割後の持分比率-吸収分割前の持分比率)

=2,500千円×(96%-100%)

=-100千円 - P社の和菓子事業の持分変動

=和菓子事業の株主資本相当額×(吸収分割後の持分比率-吸収分割前の持分比率)

=500千円×(96%-80%)

=80千円

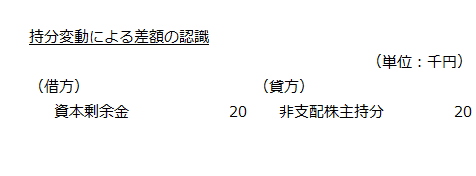

したがって、P社の連結財務諸表上の持分変動による差額は以下の計算より-20千円となり、資本剰余金に計上します。

- 持分変動による差額

=P社の洋菓子事業の持分変動+P社の和菓子事業の持分変動

=-100千円+80千円

=-20千円

なお、P社の持分変動による差額は、乙社の連結財務諸表上で認識した持分変動差額100千円に乙社の非支配株主持分20%を乗じて計算することもできます。

- 持分変動による差額

=乙社の連結財務諸表上で認識した持分変動差額×乙社の非支配株主持分

=100千円×20%

=20千円

よって、P社の連結財務諸表上の持分変動による差額の認識の会計処理は以下のようになります。

x2年4月1日の連結貸借対照表

持分変動による差額の認識の会計処理を開始仕訳と内部取引の消去を反映した後の貸借対照表に反映したP社の連結貸借対照表は以下のようになります。

吸収分割後(x2年4月1日)の連結貸借対照表に計上されている非支配株主持分1,120千円は、吸収分割前(x2年3月31日)の非支配株主持分1,100千円に持分変動による差額として資本剰余金から振り替えた20千円を加算したものです。

また、これにより、資本剰余金は吸収分割前の4,000千円から3,980千円に減少しています。