企業結合が取得とされた場合の段階取得の会計処理の具体例(被取得企業の株式をその他有価証券に分類していた場合)

ここでは、企業結合が取得とされた場合の段階取得の会計処理(被取得企業の株式をその他有価証券に分類していた場合)について具体例を用いて解説します。

前提条件

- 公開会社の甲社(3月決算会社)と公開会社の乙社(3月決算会社)は、吸収合併存続会社を甲社、吸収合併消滅会社を乙社として合併に合意しました。

- 合併期日(企業結合日)はx2年4月1日です。

- 乙社株主に対して割り当てる甲社の株式数は20株です。

- 当該企業結合は取得とされ、取得企業は甲社とします。

- 合併期日(企業結合日)における甲社の株価は1株50千円です。

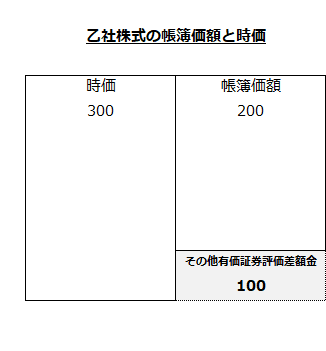

- 甲社は過年度に乙社株式を1株当たり20千円で10株(乙社の議決権の10%)を取得しており、その他有価証券(帳簿価額200千円)としています。

- 合併期日(企業結合日)の前日における乙社の貸借対照表に計上されている資産の合計額は800千円、負債の合計額は300千円です。

- 合併期日(企業結合日)における乙社の識別可能資産の時価は1,000千円です。負債の時価は乙社の帳簿価額と一致しており300千円を引き継ぎます。

- 合併期日(企業結合日)における乙社の株価は1株当たり30千円です。

- 決算日における乙社の株価は1株当たり30千円です。

個別財務諸表上の会計処理

取得原価の算定

本事例では、甲社が取得企業となります。

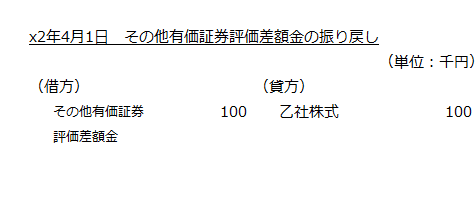

その他有価証券の時価評価差額の振り戻し

甲社は、乙社株式をその他有価証券に分類しているので、決算日に時価評価をしています。

取得企業が吸収合併直前に被取得企業の株式を保有していた場合は、取得企業の株式の時価と合併期日の被取得企業の株式の帳簿価額を合算して取得の対価を算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第46項)。

そのため、甲社は、決算日に時価評価していた乙社株式を帳簿価額に修正するため、その他有価証券評価差額金を振り戻す必要があります。

- 振り戻すその他有価証券評価差額金

=(30千円-20千円)×10株

=10千円×10株

=100千円

したがって、企業結合日(合併期日)にその他有価証券を振り戻し、乙社株式を時価から帳簿価額に修正するための以下の会計処理が必要になります。

取得の対価

甲社の取得の対価は、甲社が保有する乙社株式と甲社の株式です。

甲社の株式部分については、企業結合日における甲社株式の時価により取得の対価を算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第38項)。

したがって、以下の計算より甲社の株式部分の取得の対価は1,000千円になります。

- 甲社の株式部分の取得の対価

=50千円×20株

=1,000千円

よって、交付する甲社の株式1,000千円(時価)と乙社株式200千円(帳簿価額)の合計1,200千円が、取得原価になります。

- 取得原価

=1,000千円+200千円

=1,200千円

取得原価の配分

企業結合日における識別可能資産および負債の取得原価の配分額は、時価で算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第53項)。

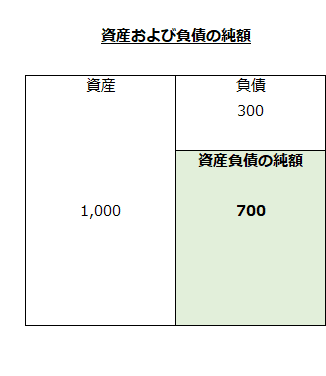

- 資産の時価=1,000千円

- 負債の時価=300千円

よって、受け入れた資産および引き受けた負債の純額(取得原価の配分額)は700千円になります。

- 受け入れた資産および引き受けた負債の純額

=1,000千円-300千円

=700千円

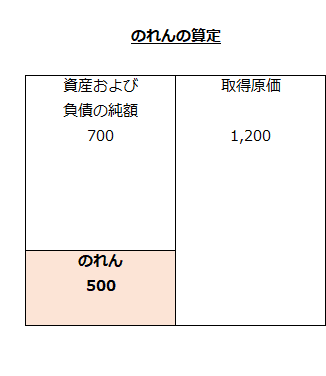

のれんの算定

取得原価1,200千円が、受け入れた資産および引き受けた負債の純額700千円を上回っているので、その超過額500千円はのれんとして資産計上します。

- のれん

=1,200千円-700千円

=500千円

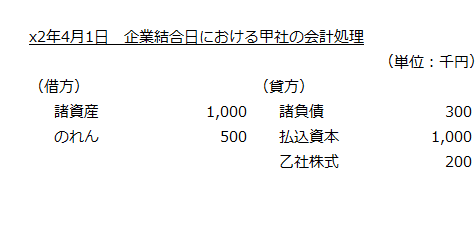

企業結合日における取得企業甲社の会計処理

以上より、取得企業甲社の会計処理は以下のようになります。

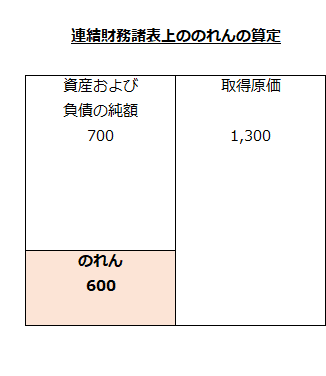

連結財務諸表上の会計処理

連結財務諸表上は、取得の対価は、取得企業が交付する取得企業の株式の時価と吸収合併直前の被取得企業の株式の時価を合算して算定し、吸収合併直前の被取得企業の株式の帳簿価額と合併期日の時価との差額は、当期の段階取得に係る損益として処理します。また、これに見合う金額は個別財務諸表において計上されたのれん(または負ののれん)の修正として処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第46-2項)。

本事例では、甲社の株式の時価は1,000千円、乙社株式の時価は300千円なので、連結財務諸表上の取得の対価は1,300千円です。

- 連結財務諸表上の取得の対価

=1,000千円+300千円

=1,300千円

よって、連結財務諸表上は、取得の対価1,300千円と受け入れた資産および引き受けた負債の純額(取得原価の配分額)700千円との差額600千円がのれんとして計上されます。

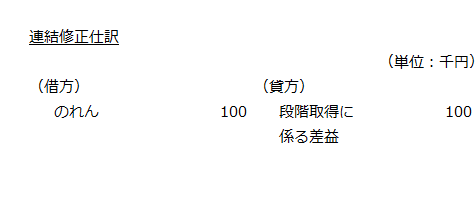

個別財務諸表上は、500千円ののれんが計上されていたので、連結財務諸表上ののれん600千円との差額100千円は、段階取得に係る差益として処理します。

- 段階取得に係る差益

=連結上ののれん-個別上ののれん=600千円-500千円

=100千円

段階取得に係る差益は、個別財務諸表上の乙社株式の帳簿価額200千円とその時価300千円との差額100千円としても計算できます。

- 段階取得に係る差益

=乙社株式の時価-乙社株式の帳簿価額

=300千円-200千円

=100千円

よって、連結修正仕訳は以下のようになります。