企業結合が取得とされた場合の取得原価の配分の会計処理の具体例(被取得企業においてヘッジ会計が適用されていた場合)

ここでは、企業結合が取得とされた場合の取得原価の配分の会計処理(被取得企業においてヘッジ会計が適用されていた場合)について具体例を用いて解説します。

前提条件

- 甲社(3月決算会社)は乙社(3月決算会社)をx3年4月1日に吸収合併し、甲社が取得企業とされました。

- 乙社の取得原価は、5,000千円です。

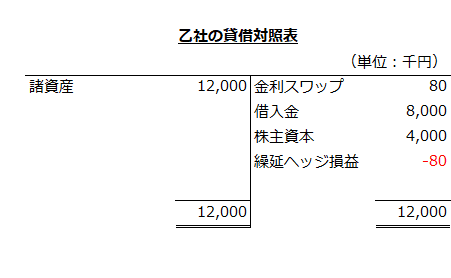

- 企業結合日の前日の乙社の個別貸借対照表は以下の通りです。なお、諸資産と借入金は、帳簿価額と時価が一致しているものとします。

- 乙社は、変動利付の借入8,000千円を行っています。

期間=x2年4月1日からx5年3月31日

利払期間=4月1日から3月31日までで、3月31日に期首の利率を後払い。 - 乙社は、当該借入8,000千円に対応する固定金利4%支払・変動金利受取の金利スワップ契約をx2年4月1日に金融機関と締結し、繰延ヘッジ処理を行っています。

想定元本=8,000千円

期間=借入期間と一致 - 甲社は、x3年4月1日に乙社が金融機関と締結した上記金利スワップ契約をヘッジ指定し、繰延ヘッジを適用しました。

- x3年3月31日の変動金利は3%、x4年3月31日の変動金利は5%でした。

- x3年3月31日の金利スワップの時価は-80千円、x4年3月31日の時価は80千円でした。

- 甲社は、のれんを10年で償却します。

個別財務諸表上の会計処理

x3年4月1日

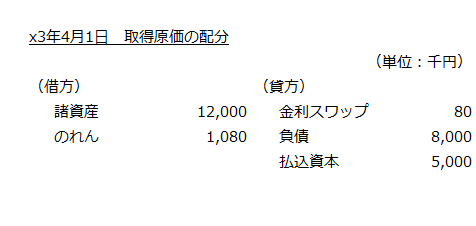

取得原価の配分

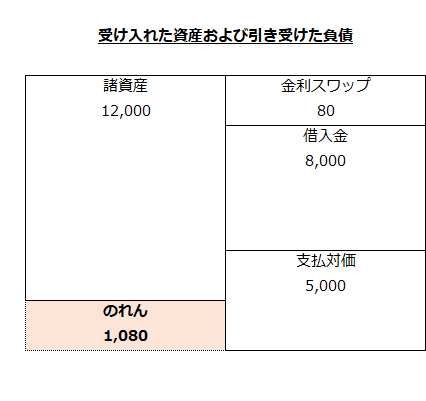

甲社は、乙社の繰延ヘッジ損益を引き継ぐことはできません(企業結合会計基準及び事業分離等会計基準に関する適用指針第68項)。

したがって、受け入れた資産および引き受けた負債の純額は、3,920千円になります。

- 受け入れた資産および引き受けた負債の純額

=受け入れた資産-引き受けた負債

=諸資産-金利スワップ-借入金

=12,000千円-80千円-8,000千円

=3,920千円

取得原価5,000千円は、受け入れた資産および引き受けた負債に配分された純額を上回るので、当該超過額1,080千円は、のれんとなります。

- のれん

=取得原価-受け入れた資産と引き受けた負債の純額

=5,000千円-3,920千円

=1,080千円

甲社の受け入れた資産、引き受けた負債、取得原価(支払対価)およびのれんを図示すると以下のようになります。

よって、取得原価の配分の会計処理は以下のようになります。

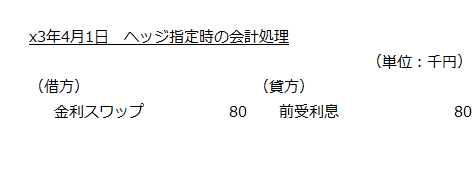

ヘッジ指定時の会計処理

甲社は、x3年4月1日に金利スワップをヘッジ指定したので、金利スワップの時価-80千円を前受利息に振り替えます(企業結合会計基準及び事業分離等会計基準に関する適用指針第68項)。

x4年3月31日

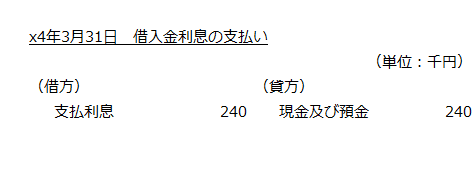

借入金利息の支払い

借入金8,000千円につき240千円の利息を支払います。なお、適用金利はx3年3月31日時点の3%です。

- 借入金の支払利息

=8,000千円×3%

=240千円

よって、借入金の利息の支払いの会計処理は以下のようになります。

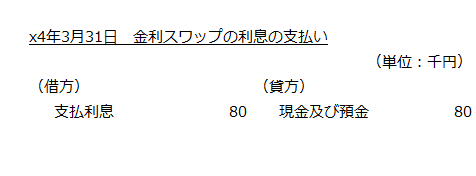

金利スワップの利息の支払い

金利スワップは、甲社が固定金利4%支払・変動金利受取です。x3年3月31日の変動金利は3%なので、固定金利4%の差である1%の利息を支払うことになります。

- 金利スワップの利息

=8,000千円×(3%-4%)

=-80千円 ← 甲社の支払い

よって、金利スワップの利息の支払いの会計処理は以下のようになります。

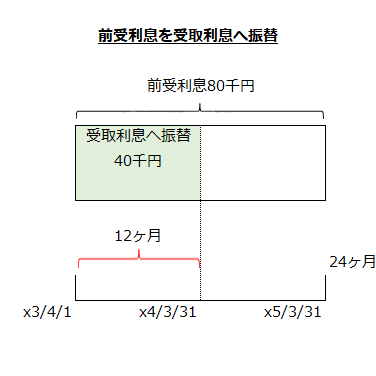

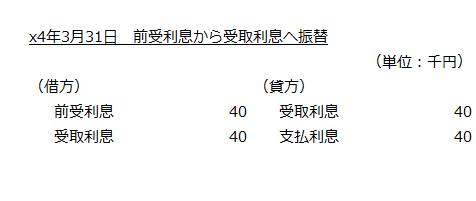

前受利息を受取利息へ振替

x3年4月1日のヘッジ指定時に金利スワップから前受利息に振り替えた80千円について、x3年4月1日からx4年3月31日までの期間に対応する額を受取利息に振り替えます。

金利スワップは、借入金8,000千円に対応させて契約しているので、期間はx5年3月31日までです。したがって、x3年4月1日からx5年3月31日までの24ヶ月のうちx3年4月1日からx4年3月31日までの12ヶ月分を前受利息から受取利息に振り替えます。

- 受取利息への振替額

=80千円×12ヶ月/24ヶ月

=40千円

次に前受利息から振り替えた受取利息40千円は、支払利息と相殺します。

よって、会計処理は以下のようになります。

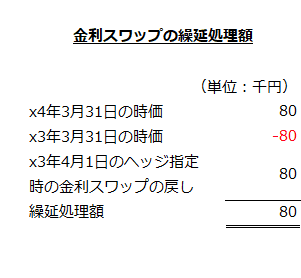

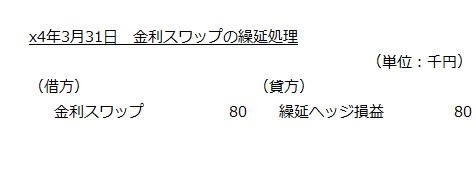

金利スワップの時価変動額を繰延処理

x4年3月31日の金利スワップの時価が80千円なので、繰延処理します。

繰延処理する際は、以下をx4年3月31日の金利スワップの時価に加減算し、繰延処理額を算定します。

- x3年3月31日の金利スワップの時価-80千円

- x3年4月1日のヘッジ指定時の金利スワップの戻し80千円

したがって、以下の計算より、金利スワップの繰延処理額は80千円になります。

よって、金利スワップの繰延処理の会計処理は以下のようになります。

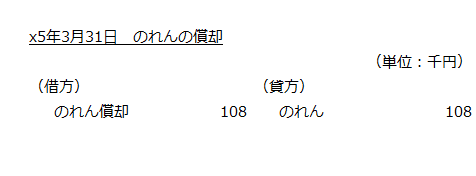

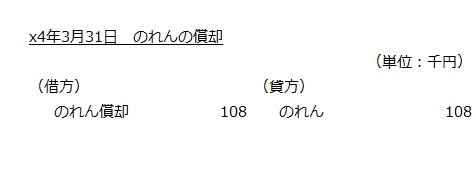

のれんの償却

のれんは10年で償却するので、以下の計算より償却額は108千円になります。

- のれんの償却額

=1,080千円/10年

=108千円

よって、のれんの償却の会計処理は以下のようになります。

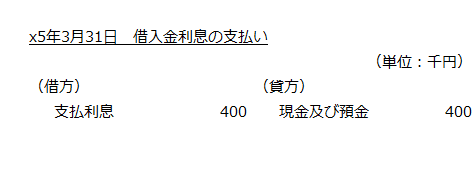

x5年3月31日

借入金利息の支払い

借入金8,000千円につき400千円の利息を支払います。なお、適用金利はx4年3月31日時点の5%です。

- 借入金の支払利息

=8,000千円×5%

=400千円

よって、借入金の利息の支払いの会計処理は以下のようになります。

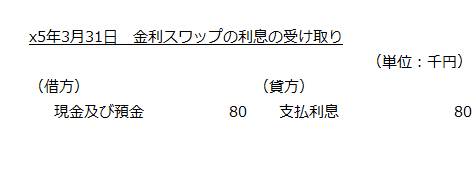

金利スワップの利息の受け取り

金利スワップは、甲社が固定金利4%支払・変動金利受取です。x4年3月31日の変動金利は5%なので、固定金利4%の差である1%の利息を受け取ることになります。

- 金利スワップの利息

=8,000千円×(5%-4%)

=80千円 ← 甲社の受け取り

受け取った金利スワップの利息80千円は、支払利息と相殺します。

よって、金利スワップの利息の受け取りの会計処理は以下のようになります。

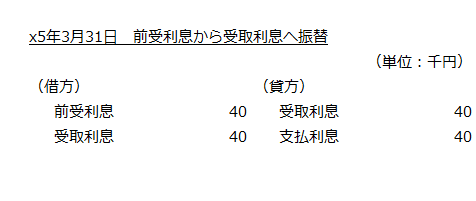

前受利息を受取利息へ振替

x3年4月1日のヘッジ指定時に金利スワップから前受利息に振り替えた80千円について、x4年4月1日からx5年3月31日までの期間に対応する額を受取利息に振り替えます。

x3年4月1日からx4年3月31日に対応する前受利息40千円をx4年3月31日に受取利息に振り替えているので、残額40千円をx5年3月31日に受取利息に振り替えます。

次に前受利息から振り替えた受取利息40千円は、支払利息と相殺します。

よって、会計処理は以下のようになります。

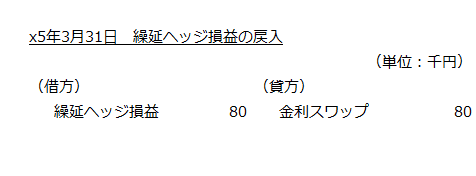

繰延ヘッジ損益の戻入処理

借入金の返済日に金利スワップ契約が終了するので、繰延ヘッジ損益80千円を利息の調整として損益に戻入処理します。

借入金の返済

x5年3月31日に返済期日が到来したので、借入金8,000千円を返済します。

のれんの償却

のれんの償却額は、x4年3月31日と同様に108千円です。

よって、のれんの償却の会計処理は以下のようになります。