逆取得となる吸収合併の会計処理

逆取得とは、吸収合併などの企業結合において、存続会社など株式を交付した企業が取得企業とならない場合を意味します(企業結合に関する会計基準第112項)。

消滅会社が取得企業となる場合、存続会社の個別財務諸表では、当該取得企業(消滅会社)の資産および負債を合併直前の適正な帳簿価額により計上します(企業結合に関する会計基準第34項)。

増加資本の会計処理

吸収合併存続会社の個別財務諸表では、吸収合併消滅会社(取得企業)の資産および負債を合併直前の適正な帳簿価額により計上し、当該資産および負債の差額は、以下の場合に分けて会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第84項)。

なお、吸収合併存続会社が受け入れた自己株式(吸収合併消滅会社が保有していた吸収合併存続会社株式)は、吸収合併消滅会社における適正な帳簿価額により、吸収合併存続会社の株主資本からの控除項目として表示します(同適用指針第84項なお書き)。

新株を発行した場合の会計処理

株主資本項目の取扱い

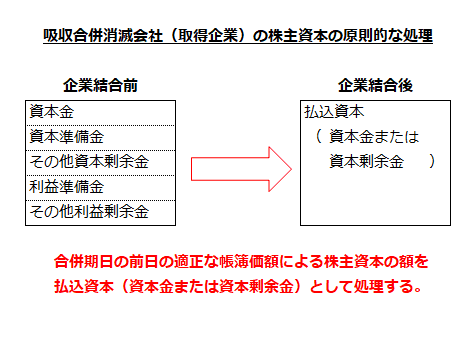

原則として、吸収合併消滅会社(取得企業)の合併期日の前日の適正な帳簿価額による株主資本の額を払込資本(資本金または資本剰余金)として処理します。増加すべき払込資本 の内訳項目(資本金、資本準備金またはその他資本剰余金)は、会社法の規定に基づき決定します。なお、抱合せ株式等がある場合には、抱合せ株式等の会計処理にしたがいます(企業結合会計基準及び事業分離等会計基準に関する適用指針第84項(1)①ア)。

また、吸収合併消滅会社の合併期日の前日の適正な帳簿価額による株主資本の額がマイナスとなる場合および抱合せ株式等の会計処理により株主資本の額がマイナスとなる場合には、払込資本をゼロとし、その他利益剰余金のマイナスとして処理します(同適用指針第84項(1)①アまた書き)。

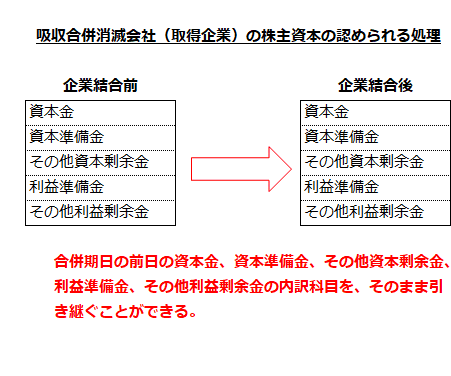

合併の対価として吸収合併存続会社(被取得企業)が新株のみを発行している場合には、吸収合併消滅会社の合併期日の前日の資本金、資本準備金、その他資本剰余金、利益準備金およびその他利益剰余金の内訳科目(ただし、積立目的の趣旨は同じであるが、吸収合併存続会社と吸収合併消滅会社の間でその名称が形式上異なる場合に行う積立金の名称変更を除く。)を、抱合せ株式等の会計処理を除き、そのまま引き継ぐことができます。当該取扱いは、吸収合併消滅会社の適正な帳簿価額による株主資本の額がマイナスとなる場合も同様です(同適用指針第84項(1)①イ)。

また、吸収合併の手続とともに、株主資本の計数の変動手続(会社法第447条から第452条)が行われ、その効力が合併期日に生じる場合には、合併期日において、企業の意思決定機関で定められた結果に従い、株主資本の計数を変動させることができます(同適用指針第84項(1)①イまた書き)。

なお、株主資本の計数の変動に際しては、資本剰余金と利益剰余金の混同とならないように留意する必要があります(自己株式及び準備金の額の減少等に関する会計基準第19項)。

株主資本以外の項目の取扱い

吸収合併存続会社(被取得企業)は、吸収合併消滅会社(取得企業)の合併期日の前日の評価・換算差額等および新株予約権の適正な帳簿価額を引き継ぎます。したがって、例えば、吸収合併消滅会社のその他有価証券評価差額金や土地再評価差額金の適正な帳簿価額もそのまま引き継ぐことになります(企業結合会計基準及び事業分離等会計基準に関する適用指針第84項(1)②)。

自己株式を処分した場合の会計処理

株主資本項目の取扱い

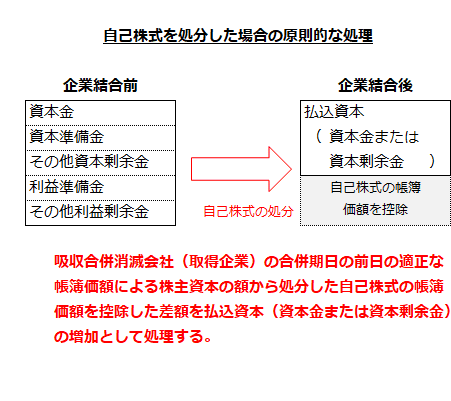

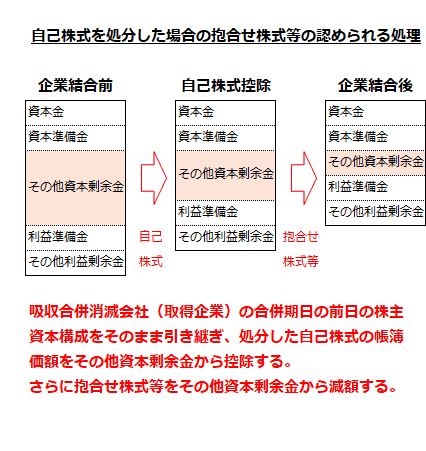

逆取得で自己株式を処分した場合には、原則として、吸収合併存続会社(被取得企業)は、吸収合併消滅会社(取得企業)の合併期日の前日の適正な帳簿価額による株主資本の額から処分した自己株式の帳簿価額を控除した差額を払込資本の増加(当該差額がマイナスとなる場合にはその他資本剰余金の減少)として会計処理します。なお、抱合せ株式等がある場合には、抱合せ株式等の会計処理にしたがいます(企業結合会計基準及び事業分離等会計基準に関する適用指針第84項(2)①)。

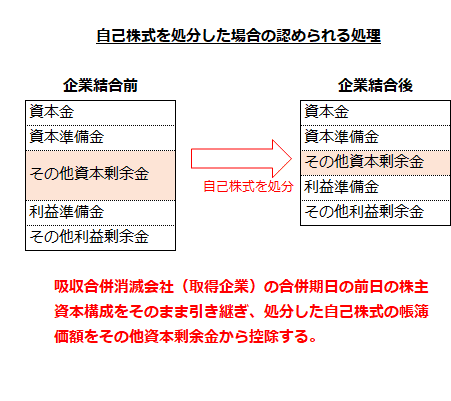

ただし、吸収合併消滅会社の合併期日の前日の株主資本の構成をそのまま引き継ぎ、処分した自己株式の帳簿価額をその他資本剰余金から控除する処理も認められます。なお、この場合も、抱合せ株式等がある場合には、抱合せ株式等の会計処理にしたがいます(企業結合会計基準及び事業分離等会計基準に関する適用指針第84項(2)②)。

株主資本以外の項目の取扱い

逆取得で自己株式を処分した場合の株主資本以外の項目については、新株を発行した場合の株主資本以外の項目の取扱いに順じて会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第84項(2)なお書き)。

抱合せ株式等の会計処理

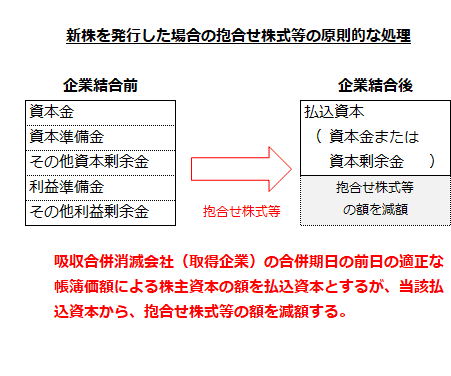

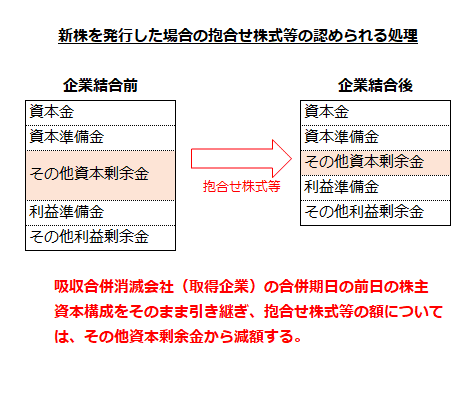

逆取得となる吸収合併において新株を発行した場合

抱合せ株式とは、吸収合併存続会社が保有する吸収合併消滅会社株式のことです。

逆取得となる吸収合併において新株を発行した場合に吸収合併消滅会社等が保有していた当該会社の自己株式や抱合せ株式が存在する場合、以下のいずれかの処理を行います(企業結合会計基準及び事業分離等会計基準に関する適用指針第84-2項)。

- 株主資本項目の取扱いにおける原則的な会計処理を行う場合、当該抱合せ株式等の額については、払込資本から減額する。

- 株主資本項目の取扱いにおける認められる会計処理を行う場合、当該抱合せ株式等の額については、その他資本剰余金から減額する。

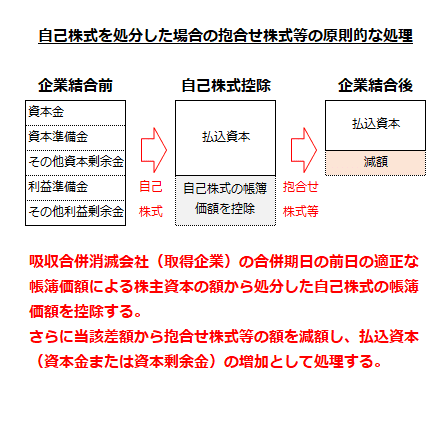

逆取得となる吸収合併において自己株式を処分した場合

逆取得となる吸収合併において自己株式を処分した場合、抱合せ株式等の額については、以下のいずれかの処理を行います(企業結合会計基準及び事業分離等会計基準に関する適用指針第84-3項)。

- 株主資本項目の取扱いにおける原則的な会計処理を行う場合、吸収合併消滅会社(取得企業)の合併期日の前日の適正な帳簿価額による株主資本の額から処分した自己株式の帳簿価額を控除し、当該差額から抱合せ株式等の額を減額する。

- 株主資本項目の取扱いにおける認められる会計処理を行う場合、当該抱合せ株式等の額については、その他資本剰余金から減額する。

吸収合併消滅会社の新株予約権者に新株予約権等を交付した場合の会計処理

吸収合併存続会社は、吸収合併消滅会社における新株予約権の適正な帳簿価額を引き継いだうえで、合併期日において、以下の場合に分けて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第84-4項)。

吸収合併消滅会社の新株予約権者に対して吸収合併存続会社等の新株予約権を交付する場合

吸収合併存続会社が交付した新株予約権は、吸収合併消滅会社から引き継いだ新株予約権の適正な帳簿価額を付します(企業結合会計基準及び事業分離等会計基準に関する適用指針第84-4項(1))。

吸収合併消滅会社等の新株予約権者に対して現金を交付する場合

吸収合併消滅会社から引き継いだ新株予約権の適正な帳簿価額と交付した現金との差額は、新株予約権消却損益等、適切な科目をもって、損益に計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第84-4項(2))。

会計処理方法の統一

吸収合併存続会社と吸収合併消滅会社との間で会計処理方法に違いがある場合には、同一の環境下で行われた同一の性質の取引等については会計処理方法の変更に準じて、適切と考えられる方法に統一します(企業結合会計基準及び事業分離等会計基準に関する適用指針第84-5項)。

退職給付に係る負債に係る会計基準変更時差異の取扱い

退職給付に係る負債に係る会計基準変更時差異の費用処理年数が吸収合併存続会社と吸収合併消滅会社の間で異なっていても、当該差異は「同一の環境下で行われた同一の性質の取引等」には該当せず、会計処理方法の統一は求められないと解されます。したがって、企業結合後においても各結合当事企業が採用していた費用処理年数をそのまま引き継ぎます(企業結合会計基準及び事業分離等会計基準に関する適用指針第84-5項なお書き)。

会計処理方法の統一のための会計処理の変更

会計処理方法の統一のための会計処理の変更は、原則として、吸収合併存続会社(結合後企業)が行い、合併期日に会計処理方法を変更します(企業結合会計基準及び事業分離等会計基準に関する適用指針第84-6項)。

会計処理方法の統一は、吸収合併存続会社または吸収合併消滅会社が合併計画の中で合併期日前に行うことも正当な理由に基づく会計方針の変更として認められます。

複数の会計処理方法を統一する必要がある場合には、原則として、同一の事業年度に行います。同一の事業年度に会計処理方法を統一できない場合には、その旨および理由を開示しなければなりません。

企業結合(合併)に要した支出額の会計処理

株式交付費を含む合併に要した支出額は、発生時の事業年度の費用として処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第84-7項)。