株式移転設立完全親会社を設立した場合の会計処理の具体例

ここでは、単独で株式移転設立完全親会社を設立した場合の会計処理について具体例を用いて解説します。

前提条件

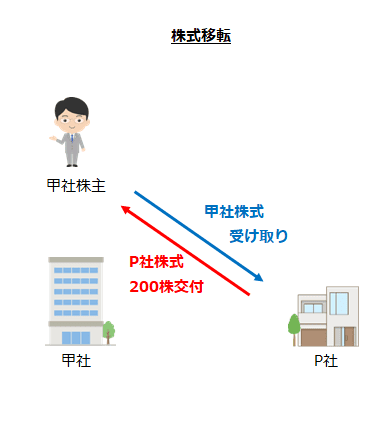

- 公開会社の甲社(3月決算会社)は、x2年4月1日に株式移転により株式移転設立完全親会社P社を設立しました。

- P社は、新株200株を甲社株主に交付し、甲社株主から甲社株式を全株取得しました。

- P社は、新株の発行に伴う増加すべき株主資本のうち4,000千円を資本金とし、残額をその他資本剰余金としました。

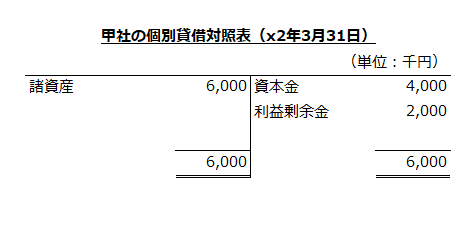

- 株式移転日の前日(x2年3月31日)の甲社の個別貸借対照表は以下の通りです。

x2年4月1日のP社の個別財務諸表上の会計処理

x2年4月1日に甲社は、株式移転により株式移転設立完全親会社P社を設立しています。P社は、新株200株を甲社株主に交付するとともに甲社株主から甲社株式を全株取得しています。

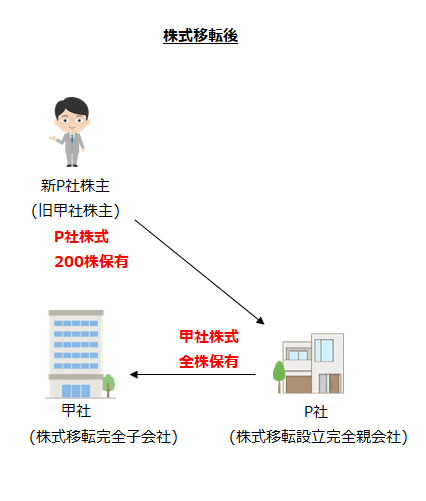

株式移転後、旧甲社株主はP社株式200株を保有することになります。また、甲社はP社の100%子会社(株式移転完全子会社)となります。

株式移転の会計処理

甲社株主が保有していた甲社株式の取得原価

甲社(旧親会社)株式の取得原価は、株式移転日の前日における甲社の帳簿価額による株主資本の額として算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第258項および第239項(1)①ア)。

株式移転日の前日の甲社の資本金は4,000千円、利益剰余金は2,000千円なので、甲社の適正な帳簿価額による株主資本の額は6,000千円です。

よって、P社における甲社株主が保有していた甲社株式の取得原価は6,000千円になります。

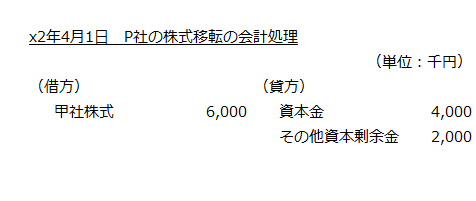

増加すべき株主資本の額

増加すべき株主資本は、甲社株式の取得原価6,000千円です。

前提条件より、増加すべき株主資本の額のうち4,000千円を資本金、残額2,000千円をその他資本剰余金とします。

よって、P社の株式移転の会計処理は以下のようになります。

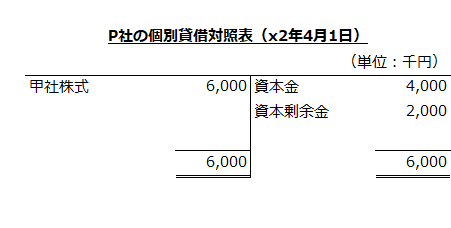

株式移転後のP社の個別貸借対照表

以上より、株式移転後のP社の個別貸借対照表は以下の通りです。

x2年4月1日のP社の連結財務諸表上の会計処理

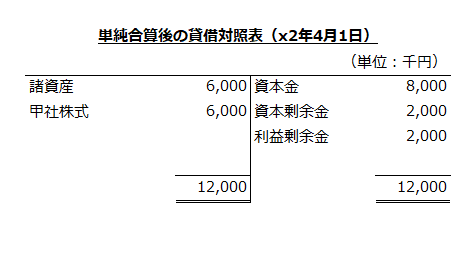

P社と甲社の個別貸借対照表を単純合算

株式移転後(x2年4月1日)のP社と甲社の個別貸借対照表を単純合算します。単純合算後の貸借対照表は以下の通りです。

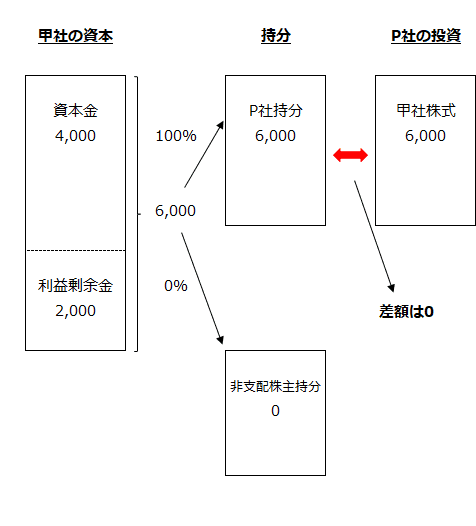

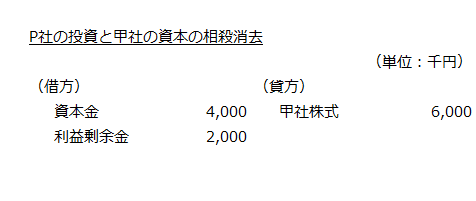

P社の投資と甲社の資本の相殺消去

P社が保有する甲社株式と甲社の資本を相殺消去します。

甲社の資本は6,000千円(資本金4,000千円、利益剰余金2,000千円)、P社が保有する甲社株式は6,000千円です。甲社はP社の100%子会社なので、非支配株主持分は計上されません。

よって、P社の投資と甲社の資本の相殺消去の会計処理は以下のようになります。

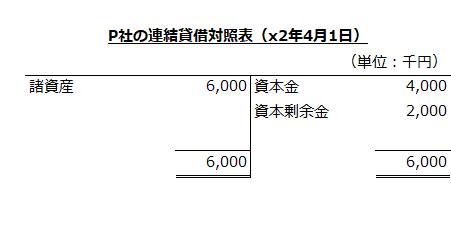

株式移転後の連結貸借対照表

以上より、株式移転後(x2年4月1日)のP社の連結貸借対照表は以下のようになります。