親会社が子会社を吸収合併する場合の会計処理

親会社が子会社を吸収合併した場合、結合当事企業のすべてが、企業結合の前後で同一の株主により最終的に支配されることから、共通支配下の取引となります。

子会社の個別財務諸表上の会計処理

子会社(吸収合併消滅会社)は、合併期日の前日に決算を行い、資産、負債および純資産の適正な帳簿価額を算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第205項)。

親会社の個別財務諸表上の会計処理

資産および負債の会計処理

親会社が子会社から受け入れる資産および負債は、合併期日の前日に付された適正な帳簿価額により計上します(企業結合に関する会計基準第41項および企業結合会計基準及び事業分離等会計基準に関する適用指針第206項(1))。

増加すべき株主資本の会計処理

株主資本の取扱い

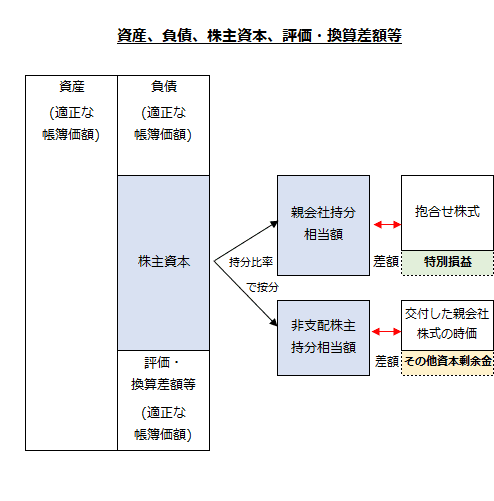

親会社は、子会社から受け入れた資産と負債との差額のうち株主資本の額を合併期日直前の持分比率に基づき、親会社持分相当額と非支配株主持分相当額に按分し、それぞれ次のように処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第206項(2)①)。

- 親会社持分相当額の会計処理

親会社が合併直前に保有していた子会社株式(抱合せ株式)の適正な帳簿価額との差額を特別損益に計上する。 - 非支配株主持分相当額の会計処理

非支配株主持分相当額と、取得の対価(非支配株主に交付した親会社株式の時価)との差額をその他資本剰余金とする。合併により増加する親会社の株主資本の額は、払込資本とし、企業結合が取得とされた場合の取得企業の増加資本の会計処理に準じて処理する。

株主資本以外の項目の取扱い

親会社は子会社の合併期日の前日の評価・換算差額等(親会社が作成する連結財務諸表において投資と資本の消去の対象とされたものを除く)および新株予約権の適正な帳簿価額を引き継ぎます。したがって、例えば、子会社のその他有価証券評価差額金や土地再評価差額金の適正な帳簿価額のうち、支配獲得後に当該子会社が計上したものをそのまま引き継ぐことになります(企業結合会計基準及び事業分離等会計基準に関する適用指針第第206項(2)②)。

親会社が子会社を吸収合併した場合の資産、負債、株主資本、評価・換算差額等を図示すると以下のようになります。

中間子会社に対価の支払を行う場合の取扱い

増加すべき株主資本の会計処理において、子会社(吸収合併消滅会社)の株式を保有する親会社(吸収合併存続会社)の他の子会社(中間子会社)に合併の対価を交付する場合には、子会社から受け入れた資産と負債の差額のうち株主資本の額に合併期日の前日の持分比率を乗じて中間子会社持分相当額を算定し、その額を払込資本(資本金または資本剰余金)として処理します。増加すべき払込資本の内訳項目(資本金、資本準備金またはその他資本剰余金)は、会社法の規定に基づき決定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第206項(3))。

なお、この場合、中間子会社が、子会社(吸収合併消滅会社)の株式と引き換えに受け入れた親会社株式の取得原価は、当該子会社株式の適正な帳簿価額により算定します(同適用指針第206項(3)なお書き)。

子会社と孫会社との合併の場合(子会社が吸収合併存続会社となる場合)

子会社を吸収合併存続会社としたその子会社(孫会社)についても、親会社の個別財務諸表上の資産および負債の会計処理、増加すべき株主資本の会計処理、中間子会社に対価の支払を行う場合の取扱いの定めが適用されます。ただし、増加すべき株主資本の会計処理については、非支配株主持分相当額の会計処理を除きます(企業結合会計基準及び事業分離等会計基準に関する適用指針第206項(4))。

子会社が孫会社株式を非支配株主から追加取得する取引については、非支配株主持分相当額は、中間子会社持分相当額に準じて処理します。

親会社が子会社から受け入れる資産および負債の修正処理

親会社が作成する連結財務諸表において、子会社の資産および負債の帳簿価額を修正しているときは、個別財務諸表上も、連結財務諸表上の金額である修正後の帳簿価額(のれんを含む)により計上します(企業結合に関する会計基準(注9)および企業結合会計基準及び事業分離等会計基準に関する適用指針第207項)。

子会社とその子会社との合併(例えば、子会社と孫会社との合併)についても当該取扱いを適用します。この場合、連結財務諸表上の帳簿価額とは、子会社にとっての連結財務諸表上の帳簿価額をいうことに留意する必要があります。

子会社の資産および負債の帳簿価額を修正している時の具体例には、以下のものがあります。

連結精算表上のみの修正事項

資本連結にあたり子会社の資産および負債を時価評価している場合には、親会社の個別財務諸表上、時価評価後の金額により受け入れます。また、連結財務諸表上、子会社株式の取得に係るのれんの未償却残高が計上されている場合には、親会社の個別財務諸表上も当該金額をのれんとして引き継ぎます(企業結合会計基準及び事業分離等会計基準に関する適用指針第207項(1))。

親会社が、株式の取得により、ある会社を子会社とし、その直後に合併する場合には、親会社が当該子会社を連結子会社とした連結財務諸表を作成していないことが考えられます。このような親会社と子会社の合併は、株式の取得と合併が一体の取引と考えられるので、親会社の個別財務諸表上は、合併期日において当該子会社を連結子会社とした場合の連結財務諸表上の帳簿価額により資産および負債を引き継ぐことになります。ここで、連結財務諸表上の帳簿価額とは、支配獲得時点における時価評価替後の帳簿価額をいい、当該子会社に対するのれん(または負ののれん)の額を含みます(同適用指針第207項(1)なお書き)。

なお、子会社が他の会社の株式を取得して子会社(親会社からみて孫会社)とし、その直後に子会社が孫会社を吸収合併した場合も同様に処理します。

未実現損益に関する修正事項

連結財務諸表の作成にあたり、子会社の資産または負債に含まれる未実現損益(親会社の個別財務諸表上、損益に計上された額に限る)を消去している場合には、親会社の個別財務諸表上も、未実現損益消去後の金額で当該資産または負債を受け入れます。親会社の個別財務諸表上、当該修正に伴う差額は、特別損益に計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第207項(2))。

ただし、実務上の観点から、企業結合後、短期間に第三者に処分される見込みの棚卸資産に係る未実現損益や金額的重要性が低いものについては、未実現損益の消去をせず、子会社の適正な帳簿価額をそのまま受け入れることができます(同適用指針第207項(2)ただし書き)。

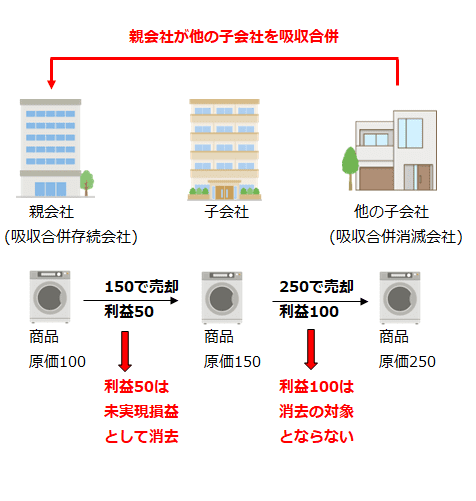

修正対象となる未実現損益は、親会社が子会社に対して行った資産等の処分により、親会社の個別財務諸表上、損益に計上したものに限定されます。そのため、親会社(吸収合併存続会社)から子会社に資産を売却し、さらに当該子会社がこれを他の子会社(吸収合併消滅会社)に売却した後に親会社が他の子会社を吸収合併した場合には、修正対象となる未実現損益は、親会社が子会社に資産を売却したことによる損益のみとなり、子会社が他の子会社へ資産を売却したことによる損益は、修正の対象とはなりません(同適用指針第439項(1))。

また、親会社(吸収合併存続会社)と子会社(吸収合併消滅会社)が企業結合する場合でも、親会社が当該子会社から受け入れた資産および負債の帳簿価額を連結財務諸表上、修正していても、親会社の適正な帳簿価額を基礎として会計処理することとなります(同適用指針第439項(2))。なお、連結財務諸表上は、当該内部取引に係る修正を引き続き行うことに留意しなければなりません(企業結合会計基準第44項)。

連結財務諸表上の帳簿価額が算定されていない場合の取扱い

親会社(子会社とその子会社との合併の場合における子会社を含む。)が、連結財務諸表を作成していないことにより、「連結財務諸表上の帳簿価額」が算定されていない場合であっても、「連結財務諸表上の帳簿価額」を合理的に算定できるときには当該帳簿価額を用います。「連結財務諸表上の帳簿価額」を合理的に算定することが困難と認められるときは、子会社の適正な帳簿価額を用いることになります(企業結合会計基準及び事業分離等会計基準に関する適用指針第207-2項)。

親会社が他の会社の株式を取得して子会社化した直後に合併した場合は、通常、連結財務諸表上の帳簿価額を合理的に算定できる場合に該当するものと考えられます。子会社が他の会社の株式を取得して子会社(親会社からみて孫会社)とし、その直後に子会社が孫会社を吸収合併した場合も同様に連結財務諸表上の帳簿価額を合理的に算定できる場合に該当するものと考えられます(同適用指針第207-2項なお書き)。

親会社の連結財務諸表上の会計処理

吸収合併が行われた後も親会社が連結財務諸表を作成する場合には、個別財務諸表上の増加すべき株主資本の会計処理における親会社持分相当額の会計処理で計上した損益(特別損益)は連結財務諸表上、過年度に認識済みの損益となるため、相殺消去します。子会社とその子会社との合併(子会社と孫会社の合併)においても、これに準じて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第208項)。