逆取得における結合後企業の連結財務諸表上の会計処理

逆取得となる吸収合併が行われた後に、結合後企業が連結財務諸表を作成する場合には、吸収合併存続会社を被取得企業としてパーチェス法を適用します(企業結合会計基準及び事業分離等会計基準に関する適用指針第85項)。

具体的には、吸収合併消滅会社(取得企業)の合併期日の前日における連結財務諸表上の金額(吸収合併消滅会社が連結財務諸表を作成していない場合には個別財務諸表上の金額)に、以下の手順により算定された額を加算します。

取得原価の算定

取得の場合と同様に、原則として、取得の対価となる財の企業結合日における時価で算定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第85項(1)および第36項)。

具体的な算定方法は、取得の場合の取得原価の算定方法(同適用指針第37項から第50項)に準じます。

ただし、取得の対価となる財の時価は、吸収合併存続会社(被取得企業)の株主が合併後の会社(結合後企業)に対する実際の議決権比率と同じ比率を保有するのに必要な数の吸収合併消滅会社(取得企業)の株式を、吸収合併消滅会社(取得企業)が交付したものとみなして算定する必要があります(同適用指針第85項(1)ただし書きおよび企業結合に関する会計基準(注1))。

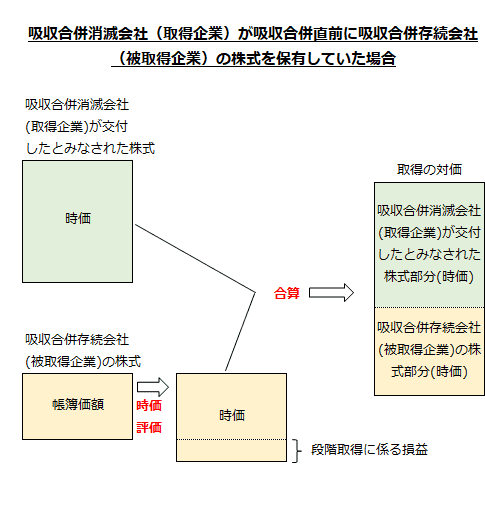

段階取得に係る損益

吸収合併消滅会社(取得企業)が吸収合併直前に吸収合併存続会社(被取得企業)の株式を保有していた場合には、合併期日の吸収合併存続会社の株式の時価と吸収合併消滅会社が交付したものとみなされた株式の時価を合算して取得の対価を算定し、吸収合併直前の吸収合併存続会社の株式の帳簿価額と合併期日の時価との差額は、当期の段階取得に係る損益として処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第85項(1)なお書きおよび第46-2項)。

持分法

投資会社である吸収合併消滅会社(取得企業)が持分法適用関連会社である吸収合併存続会社(被取得企業)と合併した場合には、吸収合併直前の被取得企業の株式(関連会社株式)の持分法による評価額と合併期日の時価との差額は、当期の段階取得に係る損益とし、これに見合う金額は、のれん(または負ののれん)の修正として処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第85項(1))。

なお、合併期日直前の個別財務諸表上の関連会社株式の帳簿価額と持分法による評価額との差額は、のれん(または負ののれん)の修正として処理します(同適用指針第85項(2)および第46-2項)。

取得原価の配分

吸収合併存続会社(被取得企業)から受け入れた資産および引き受けた負債の会計処理は、取得の場合の取得原価の配分(企業結合会計基準及び事業分離等会計基準に関する適用指針第51項から第78項)に準じて処理します。

増加すべき株主資本の会計処理

取得原価の算定で、算定された取得の対価を払込資本に加算します(企業結合会計基準及び事業分離等会計基準に関する適用指針第85項(3))。

ただし、連結財務諸表上の資本金は吸収合併存続会社(被取得企業)の資本金とし、これと合併直前の連結財務諸表上の資本金(吸収合併消滅会社の資本金)が異なる場合には、その差額を資本剰余金に振り替えます(同適用指針第85項(3)ただし書き)。

連結財務諸表を作成しない場合の注記事項の算定基礎

逆取得となる吸収合併が行われた後に、結合後企業が連結財務諸表を作成しない場合には、 逆取得における結合後企業の連結財務諸表上の会計処理(取得原価の算定、取得原価の配分および増加すべき株主資本の会計処理)に準じて算定された額を基礎として、パーチェス法を適用したとした場合に個別貸借対照表および個別損益計算書に及ぼす影響額を注記します(企業結合会計基準及び事業分離等会計基準に関する適用指針第86項および企業結合に関する会計基準第50項)。