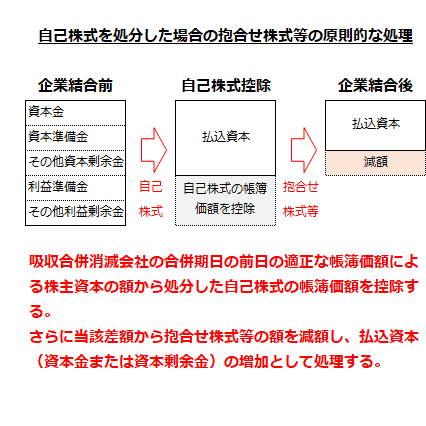

共同支配企業の形成と判定された合併(吸収合併)の会計処理

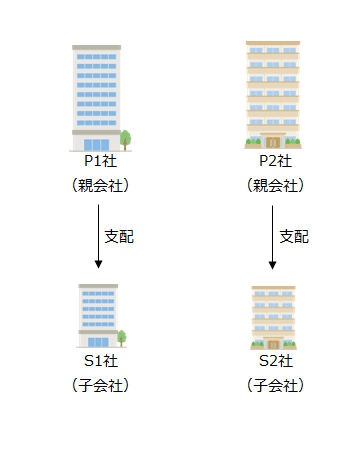

例えば、P1社がS1社を子会社として支配しており、P2社がS2社を子会社として支配していたとします。

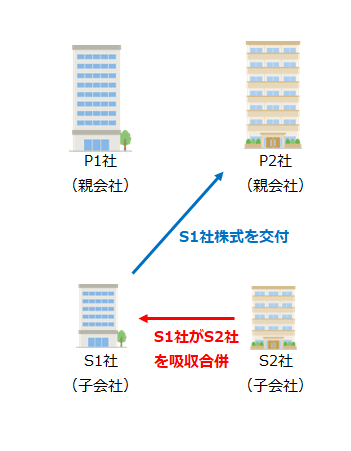

共同支配企業を形成するため、S1社が、S2社を吸収合併し、P2社にS1社株式を交付します。

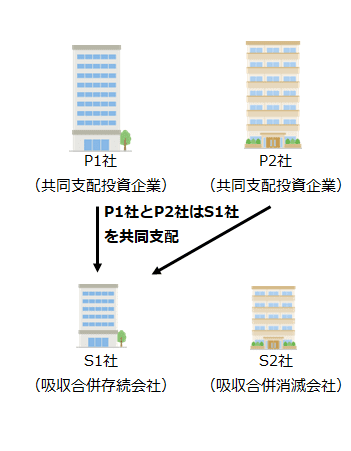

P1社とP2社は共同でS1社を支配する共同支配投資企業となり、吸収合併存続会社であるS1社は共同支配企業になります。そして、S2社は吸収合併により消滅します(吸収合併消滅会社)。

吸収合併存続会社(共同支配企業)の会計処理

資産および負債の会計処理

親会社を異にする子会社同士の吸収合併による共同支配企業の形成にあたり、吸収合併存続会社(共同支配企業)は、移転された資産および負債を企業結合日の前日における吸収合併消滅会社の適正な帳簿価額により計上します(企業結合会計基準及び事業分離等会計基準に関する適用指針第184項)。

吸収合併消滅会社において付された適正な帳簿価額を引き継ぐ場合、結合後企業が吸収合併消滅会社から引き継ぐ適正な帳簿価額による資産総額が負債総額を下回る場合があります。このような場合であっても、結合後企業はその適正な帳簿価額により個々の資産および負債を引き継ぐ必要があり、企業結合に際して資産および負債を評価替えすることは認められません(同適用指針第407項)。

なお、適正な帳簿価額とは、一般に公正妥当と認められる企業会計の基準に準拠して算定された帳簿価額をいうため、例えば、固定資産の減損に係る会計基準などが適用されていることが前提であることに留意する必要があります(同適用指針第407項なお書き)。

新株を発行した場合の増加資本の会計処理

吸収合併存続会社(共同支配企業)は、合併期日の前日における吸収合併消滅会社の純資産の部の各項目を次のように処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第185項)。

なお、吸収合併存続会社が受け入れた自己株式(吸収合併消滅会社が保有していた吸収合併存続会社株式)は、吸収合併消滅会社における適正な帳簿価額により、吸収合併存続会社の株主資本からの控除項目として表示します(同適用指針第185項なお書き)。

株主資本項目の取扱い

株主資本項目については、原則として払込資本として処理しますが、吸収合併消滅会社の株主資本項目をそのまま引き継ぐことも認められます。

-

原則的な会計処理

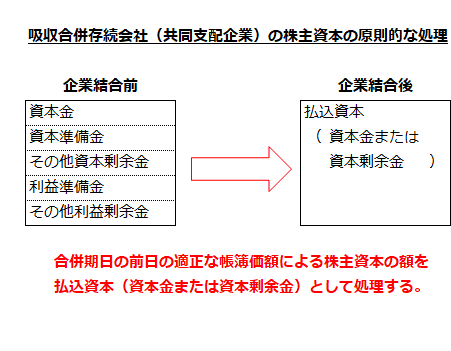

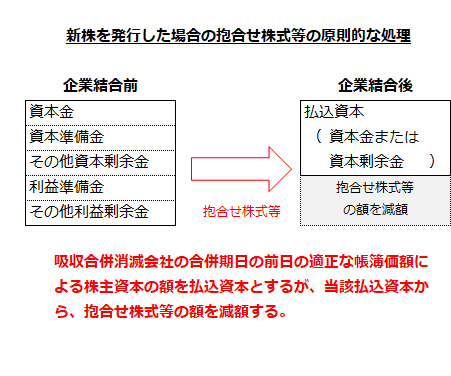

吸収合併存続会社は吸収合併消滅会社の合併期日の前日の適正な帳簿価額による株主資本の額を払込資本(資本金または資本剰余金)として会計処理します。増加すべき払込資本の内訳項目(資本金、資本準備金またはその他資本剰余金)は、会社法の規定に基づき決定します(企業結合会計基準及び事業分離等会計基準に関する適用指針第185項(1)①)。

吸収合併存続会社が保有する吸収合併消滅会社株式(抱合せ株式)がある場合には、当該抱合せ株式等の額については、払込資本から減額します(同適用指針第185項および第84-2項(1))。

吸収合併消滅会社の合併期日の前日の適正な帳簿価額による株主資本の額がマイナスの場合および抱合せ株式等の会計処理により株主資本の額がマイナスとなる場合には、払込資本をゼロとし、その他利益剰余金のマイナスとして処理します(同適用指針第185項(1)①なお書き)。 -

認められる会計処理

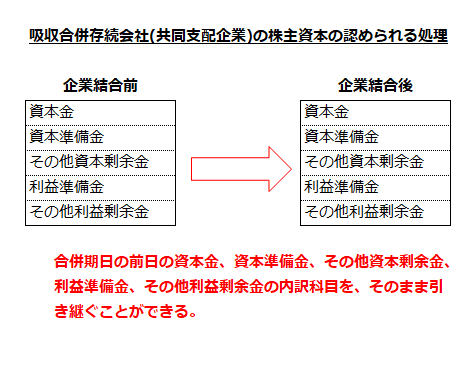

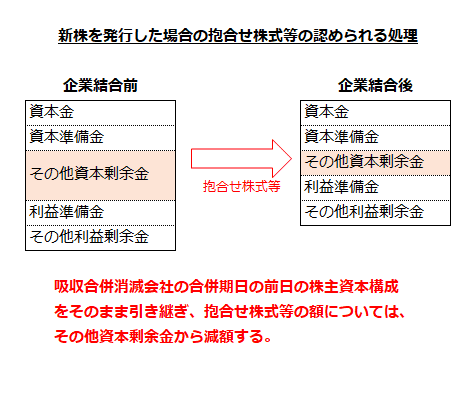

合併が共同支配企業の形成と判定される場合には、合併の対価は原則として自社の株式のみであり、吸収合併存続会社は、吸収合併消滅会社の合併期日の前日の資本金、資本準備金、その他資本剰余金、利益準備金およびその他利益剰余金の内訳科目をそのまま引き継ぐことができます。ただし、積立目的の趣旨は同じであるが、吸収合併存続会社と吸収合併消滅会社の間でその名称が形式上異なる場合に行う積立金の名称変更は除きます。当該取扱いは、吸収合併消滅会社の適正な帳簿価額による株主資本の額がマイナスとなる場合も同様です(企業結合会計基準及び事業分離等会計基準に関する適用指針第185項(1)②)。

抱合せ株式等が存在する場合は、当該抱合せ株式等の額をその他資本剰余金から減額します(同適用指針第185項(1)②および84-2項(2))。

吸収合併の手続とともに、株主資本の計数の変動手続(会社法第447条から第452条)が行われ、その効力が合併期日に生じる場合には、合併期日において、会社の意思決定機関で定められた結果に従い、株主資本の計数を変動させることができます(同適用指針第185項(1)②また書き)。なお、株主資本の計数の変動に際しては、資本剰余金と利益剰余金の混同とならないように留意する必要があります(自己株式及び準備金の額の減少等に関する会計基準第19項)。

株主資本以外の項目の引継ぎ

吸収合併存続会社は、吸収合併消滅会社の合併期日の前日の評価・換算差額等(例えば、その他有価証券評価差額金や土地再評価差額金)および新株予約権の適正な帳簿価額を引き継ぎます(企業結合会計基準及び事業分離等会計基準に関する適用指針第185項(2))。

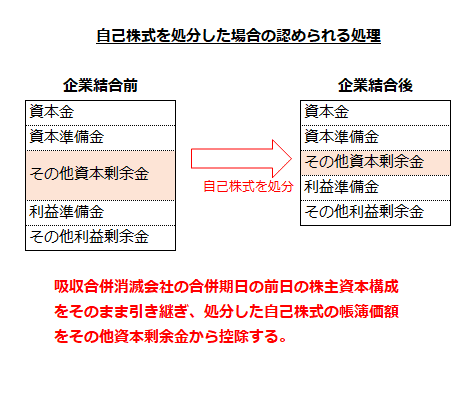

自己株式を処分した場合の増加資本の会計処理

吸収合併存続会社(共同支配企業)は、合併期日の前日における吸収合併消滅会社の純資産の部の各項目を次のように処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第186項)。

株主資本項目の取扱い

-

原則的な会計処理

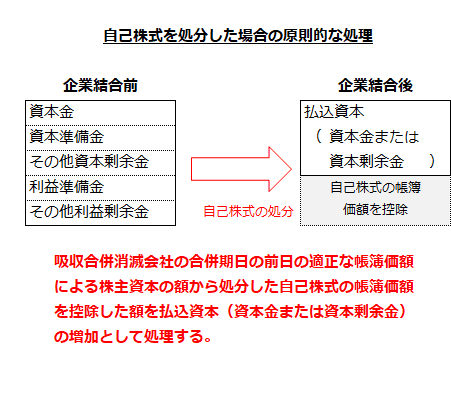

原則として、吸収合併消滅会社の合併期日の前日の適正な帳簿価額による株主資本の額から処分した自己株式の帳簿価額を控除した額を払込資本の増加(当該差額がマイナスとなる場合にはその他資本剰余金の減少)として会計処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第186項(1))。

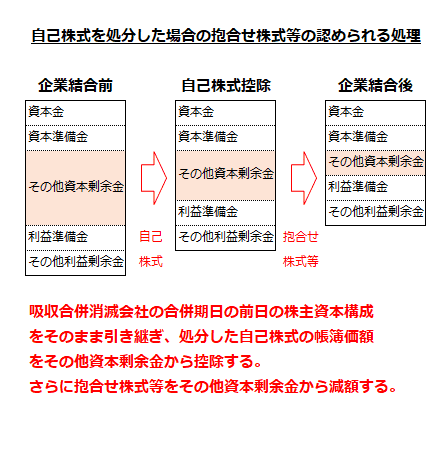

抱合せ株式等が存在する場合は、吸収合併消滅会社の合併期日の前日の適正な帳簿価額による株主資本の額から処分した自己株式の帳簿価額を控除し、当該差額から抱合せ株式等の額を減額します(同適用指針第186項および第84-3項(1))。

-

認められる会計処理

吸収合併消滅会社の合併期日の前日の株主資本の構成をそのまま引き継ぎ、処分した自己株式の帳簿価額をその他資本剰余金から控除します(企業結合会計基準及び事業分離等会計基準に関する適用指針第186項(2))。

抱合せ株式等が存在する場合には、当該抱合せ株式等の額については、その他資本剰余金から減額します(同適用指針第186項および第84-3項(2))。

吸収合併消滅会社の新株予約権者に新株予約権等を交付した場合の会計処理

ある企業結合が共同支配企業の形成と判定された場合において、吸収合併存続会社(共同支配企業)が、吸収合併消滅会社の新株予約権者に新株予約権等を交付した場合には、逆取得における吸収合併消滅会社の新株予約権者に新株予約権等を交付した場合の会計処理に準じて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第187項および第84-4項)。

会計処理方法の統一

ある企業結合が共同支配企業の形成と判定された場合において、吸収合併存続会社と吸収合併消滅会社との間で会計処理方法に違いがある場合の取扱いは、逆取得における会計処理方法の統一に準じます(企業結合会計基準及び事業分離等会計基準に関する適用指針第187項、第84-5項および第84-6項)。

合併に要した支出額の会計処理

ある企業結合が共同支配企業の形成と判定された場合において、合併に要した支出額は、逆取得における企業結合(合併)に要した支出額の会計処理に準じて処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第187項および第84-7項)。

結合当事企業の中に一般投資企業が含まれている場合の取扱い

ある企業結合が共同支配企業の形成と判定された場合において、吸収合併消滅会社の株主の中に一般投資企業が含まれているときは、共同支配企業が一般投資企業から取得した事業(資産および負債)に対して、パーチェス法を適用します(企業結合会計基準及び事業分離等会計基準に関する適用指針第188項)。

合併会社の株主(共同支配投資企業)の会計処理

個別財務諸表上の会計処理

ある企業の子会社と他の企業との吸収合併が共同支配企業の形成と判定された場合の合併会社の株主(合併前の親会社)の個別財務諸表上の会計処理は、以下のように行います(企業結合会計基準及び事業分離等会計基準に関する適用指針第189項)。

子会社が吸収合併存続会社(結合企業)の場合

当該子会社株式の適正な帳簿価額を、そのまま共同支配企業株式へ振替処理します(企業結合会計基準及び事業分離等会計基準に関する適用指針第189項(1))。

子会社が吸収合併消滅会社(被結合企業)の場合

結合後企業の株式(共同支配企業株式)の取得原価は、引き換えられた被結合企業の株式(子会社株式)に係る移転直前の適正な帳簿価額に基づいて算定します。したがって、合併会社の株主の個別財務諸表上、交換損益は認識されません(企業結合会計基準及び事業分離等会計基準に関する適用指針第189項(2))。

連結財務諸表上の会計処理

連結財務諸表上、これまで連結していた子会社については、共同支配企業の形成時点の持分法による投資評価額にて共同支配企業株式へ振替処理し、持分法を適用します(企業結合会計基準及び事業分離等会計基準に関する適用指針第190項)。

合併会社の株主(一般投資企業)の会計処理

合併会社の株主のうち、一般投資企業の共同支配企業の形成時(企業結合時)の会計処理は、結合当事企業の株主の会計処理に従います(企業結合会計基準及び事業分離等会計基準に関する適用指針第191項)。