企業結合が取得とされた場合の取得原価の配分の会計処理の具体例(時価が一義的に定まりにくい資産への配分額)

ここでは、企業結合が取得とされた場合の取得原価の配分の会計処理(時価が一義的に定まりにくい資産への配分額)について具体例を用いて解説します。

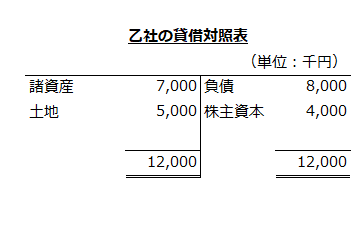

前提条件

- 甲社(3月決算会社)は乙社(3月決算会社)を吸収合併し、甲社が取得企業とされました。

- 乙社の取得原価は、10,000千円です。

- 企業結合日の前日の乙社の個別貸借対照表は以下の通りです。

- 甲社が乙社から受け入れた資産には、時価が一義的に定まりにくい土地が含まれており、これを評価することにより、負ののれんが多額に発生することが見込まれます。なお、その他の資産の時価は信頼性をもって評価できるものとし、時価と帳簿価額は一致していたものとします。

- 土地を一定の条件のもとで鑑定した場合の評価額は、15,000千円でした。

個別財務諸表上の会計処理

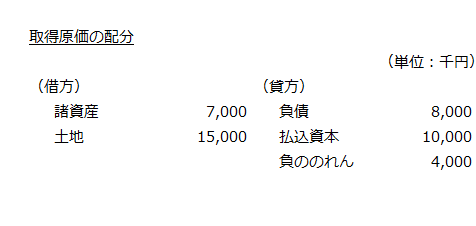

取得原価の配分

甲社は、土地に関し、一定の条件のもとで鑑定した結果、評価額が15,000千円だったことから、当該評価額で土地を受け入れます。

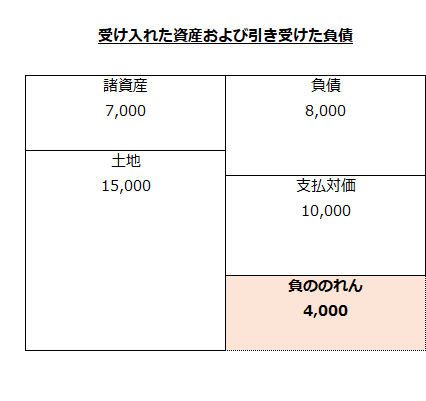

したがって、受け入れた資産および引き受けた負債の純額は、14,000千円になります。

- 受け入れた資産および引き受けた負債の純額

=受け入れた資産-引き受けた負債

=諸資産+土地-負債

=7,000千円+15,000千円-8,000千円

=14,000千円

取得原価10,000千円は、受け入れた資産および引き受けた負債に配分された純額を下回るので、当該不足額4,000千円は、負ののれんとなります。

- 負ののれん

=受け入れた資産および引き受けた負債の純額-取得原価

=14,000千円-10,000千円

=4,000千円

甲社が、受け入れた資産、引き受けた負債、取得原価(支払対価)および負ののれんを図示すると以下のようになります。

よって、取得原価の配分の会計処理は以下のようになります。

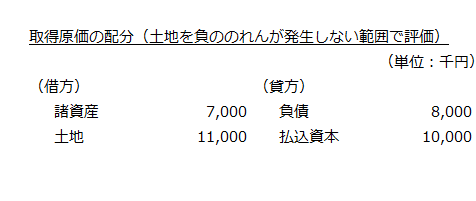

土地を負ののれんが発生しない範囲で評価する場合

負ののれんが多額に発生することが見込まれる場合、当該資産への取得原価の配分額は、負ののれんが発生しない範囲で評価した額とすることができます(企業結合会計基準及び事業分離等会計基準に関する適用指針第55項)。

本事例では、負ののれんが多額に発生することが見込まれ、その価額は4,000千円です。したがって、一定の条件のもとで鑑定した場合の土地の評価額は15,000千円であることから、負ののれん4,000千円を控除した11,000千円を土地への取得原価の配分額とすることができます。

よって、土地を負ののれんが発生しない範囲で評価する場合の会計処理は以下のようになります。

なお、企業結合条件の交渉過程で取得企業が利用可能な独自の情報や前提など合理的な基礎に基づき当該資産の価額を算定しており、それが取得の対価の算定にあたり考慮されている場合には、その価額を取得原価の配分額としなければなりません(同適用指針第55項ただし書き)。