取得企業の決定方法

取得とされた企業結合においては、いずれかの結合当事企業を取得企業として決定します(企業結合に関する会計基準第18項)。

被取得企業の支配を獲得することとなる取得企業を決定するための基礎としては、支配概念を用います(同会計基準第78項)。これは、「連結財務諸表に関する会計基準」が、他の企業の意思決定機関を支配した企業を親会社とする支配概念と整合的だからです。

したがって、「連結財務諸表に関する会計基準」にしたがって、他の結合当事企業を支配することとなる結合当事企業が明確である場合には、原則として、当該結合当事企業が取得企業となります。

これには、結合後企業に支配株主が存在するとき、当該株主により企業結合前から支配されていた結合当事企業(子会社)を取得企業とすることも含まれます。その理由は以下の通りです(企業結合会計基準及び事業分離等会計基準に関する適用指針第32項および354項)。

- 当該企業結合は、結合後企業を支配する株主の意思により行われたと考えることが合理的であり、企業結合前から子会社である結合当事企業を取得企業とすることが企業結合の実態に適合していると考えられる。

- 連結財務諸表上の取得企業と個別財務諸表上の取得企業とを整合させることが適当と考えられる。

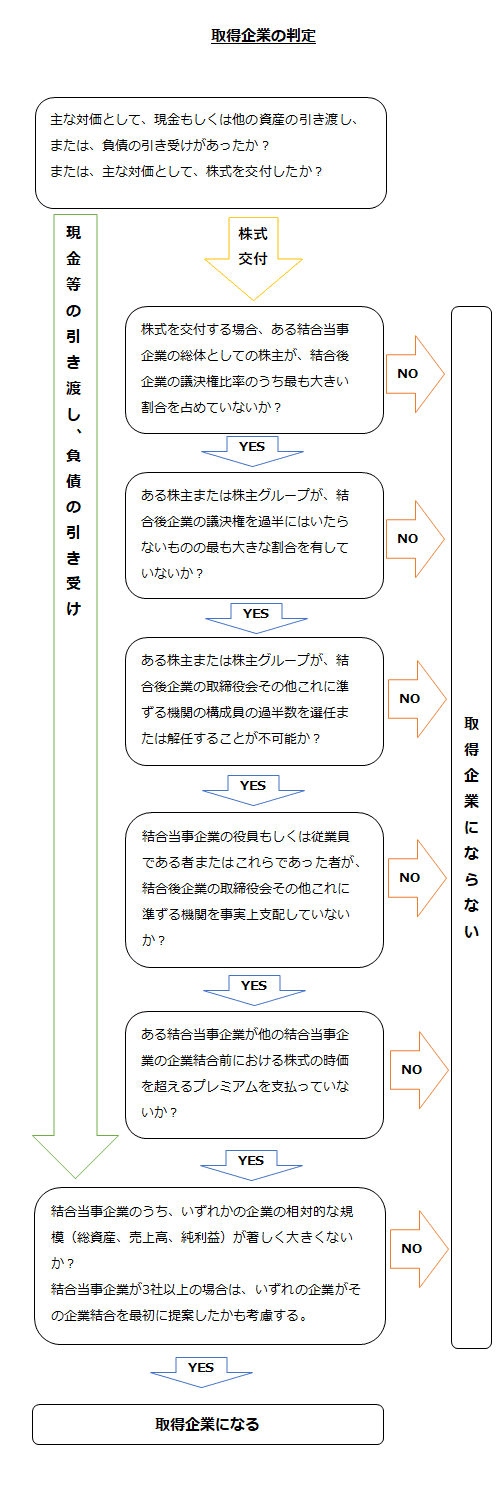

ただし、「連結財務諸表に関する会計基準」の考え方によって、どの結合当事企業が取得企業となるかが明確でない場合には、以下の要素を考慮して取得企業を決定します(企業結合に関する会計基準第18項また書き)。

現金・その他の資産の引き渡し、負債の引き受けの場合

主な対価の種類として、現金もしくは他の資産を引き渡す、または負債を引き受けることとなる企業結合の場合には、通常、当該現金もしくは他の資産を引き渡す、または負債を引き受ける企業(結合企業)が取得企業となります(企業結合に関する会計基準第19項)。

主な対価が株式の場合

主な対価の種類が株式(出資を含む。以下同じ。)である企業結合の場合には、通常、当該株式を交付する企業(結合企業)が取得企業となります(企業結合に関する会計基準第20項)。

ただし、必ずしも株式を交付した企業が取得企業にならないとき(逆取得)もあるため、対価の種類が株式である場合の取得企業の決定にあたっては、次のような要素を総合的に勘案しなければなりません(同会計基準第20項ただし書き)。

総体としての株主が占める相対的な議決権比率の大きさ

ある結合当事企業の総体としての株主が、結合後企業の議決権比率のうち最も大きい割合を占める場合には、通常、当該結合当事企業が取得企業となります(企業結合に関する会計基準第20項(1))。

なお、結合後企業の議決権比率を判断するにあたっては、議決権の内容や潜在株式の存在についても考慮しなければなりません(同会計基準第20項(1)なお書き)。

ただし、権利行使の可能性がないと見込まれる潜在株式については考慮しないことが適切と考えられます(企業結合会計基準及び事業分離等会計基準に関する適用指針第32-2項また書き)。

最も大きな議決権比率を有する株主の存在

結合当事企業の株主または株主グループのうち、ある株主または株主グループが、結合後企業の議決権を過半にはいたらないものの最も大きな割合を有する場合であって、当該株主または株主グループ以外には重要な議決権比率を有していないときには、通常、当該株主または株主グループのいた結合当事企業が取得企業となります(企業結合に関する会計基準第20項(2))。

上記の取扱いは、ある株主または株主グループ以外には重要な議決権比率を有していない場合を前提としていますが、これは、関連会社にあたる程度にまで議決権比率を有しているような株主または株主グループが他には存在しない場合が該当します(企業結合会計基準及び事業分離等会計基準に関する適用指針第32-3項)。

取締役等を選解任できる株主の存在

結合当事企業の株主または株主グループのうち、ある株主または株主グループが、結合後企業の取締役会その他これに準ずる機関(重要な経営事項の意思決定機関)の構成員の過半数を選任または解任できる場合には、通常、当該株主または株主グループのいた結合当事企業が取得企業となります(企業結合に関する会計基準第20項(3))。

取締役会等の構成

結合当事企業の役員もしくは従業員である者またはこれらであった者が、結合後企業の取締役会その他これに準ずる機関(重要な経営事項の意思決定機関)を事実上支配する場合には、通常、当該役員または従業員のいた結合当事企業が取得企業となります(企業結合に関する会計基準第20項(4))。

株式の交換条件

ある結合当事企業が他の結合当事企業の企業結合前における株式の時価を超えるプレミアムを支払う場合には、通常、当該プレミアムを支払った結合当事企業が取得企業となります(企業結合に関する会計基準第20項(5))。

これは、例えば、株式の交換比率の算定にあたり、企業結合の主要条件が合意された日などの企業結合前における株式の市場価格(株価)に加えて、支配する対価としてのプレミアムが反映されている場合が該当します(企業結合会計基準及び事業分離等会計基準に関する適用指針第32-4項)。

いずれかの企業の相対的な規模が著しく大きい場合

結合当事企業のうち、いずれかの企業の相対的な規模(例えば、総資産額、売上高あるいは純利益)が著しく大きい場合には、通常、当該相対的な規模が著しく大きい結合当事企業が取得企業となります(企業結合に関する会計基準第21項)。

結合当事企業が3社以上の場合

結合当事企業が3社以上である場合の取得企業の決定にあたっては、結合当事企業の相対的な規模に加えて、いずれの企業がその企業結合を最初に提案したかについても考慮します(企業結合に関する会計基準第21項)。

会社分割の場合の取扱い

組織再編の形式が会社分割(共同新設分割または吸収分割)の場合には、取得企業としては、分離先企業における分離元企業から移転された事業自体を指すことがあります(企業結合会計基準及び事業分離等会計基準に関する適用指針第32-5項)。

「連結財務諸表に関する会計基準」の考え方によって、どの結合当事企業が取得企業となるかが明確でない場合の取得企業の判定を図示すると以下のようになります。